Support de débat pour la réunion du 15/12/2022 à 14h00 sur https://meet.jit.si/decroissance

Critique objective de la croissance, par Christian Laurut – Chronique n°11 – Rubrique : L’impasse financière – Sujet : La cavalerie bancaire institutionnalisée

Dans la chronique précédente, nous avons vu les principaux artifices financiers que les gestionnaires de la société de la croissance mettaient en oeuvre pour tenter de masquer, de camoufler le déficit comptable de leur mode d’exploitation. Aujourd’hui nous allons parler des incidences de ces stratagèmes, et notamment de la création monétaire par les banques privées, sur les réalités économiques quotidiennes.

Car, hormis l’objectif premier qui est celui de masquer le déficit du compte d’exploitation, un autre objectif de cette création monétaire « ex nihilo » est de pouvoir maintenir, voire augmenter, la valeur des biens entrant dans le calcul du PIB en comprimant artificiellement la valeur des matières énergétiques et minérales entrant dans leur fabrication.

Il nous faut donc parler de l’incidence de la création monétaire sur le chiffrage du PIB, car n’oublions pas que le PIB, est le marqueur premier de la croissance, vue naturellement par les oligocrates au pouvoir

Car cette création monétaire permet notamment à l’Etat d’apporter des liquidités (virtuelles) sous forme de subventionnements aux différents niveaux des circuits constitutifs de la valeur des biens produits, ce qui revient, au final, à imputer à son propre compte le déficit d’exploitation de la société industrielle afin qu’il ne soit pas comptabilisé dans le PIB. Nous y voilà !

Dès 1970, Cet artifice financier permit et permet toujours de maquiller le calcul du PIB, notamment pour ce qui concerne sa première approche, par la consommation et sa deuxième, par les rémunérations.

Pour ce qui est de l’approche par la valeur ajoutée, nous avons déjà indiqué précédemment qu’en recalculant le PIB avec des valeurs intrinsèques prenant en compte les charges et provisions écologiques, celui-ci perdrait environ 30% de sa valeur.

Nous avons également indiqué que cette diminution en valeur absolue n’emportait pas forcément sa diminution en valeur relative d’une année sur l’autre, c’est à dire une éventuelle décroissance au sens courant du terme.

Il n’en va pas de même si nous prenons en compte les indices TRE et TREM étudiés précédemment, qui eux, impactent directement le calcul de la valeur des consommations intermédiaires.

Du coup le résultat de l’équation

Valeur Ajoutée = production – consommation intermédiaire

pourrait bien diminuer alors chaque année, signifiant ainsi que le bilan énergético-minéral de l’action humaine deviendrait progressivement déficitaire, ou encore que la valeur des consommations intermédiaires incorporées dans la fabrication des produits se rapprocherait, en réalité, de la valeur des produits finals.

Le PIB ainsi calculé pourrait alors diminuer d’une année sur l’autre signifiant ainsi, puisqu’il est lui même l’unité de mesure officielle de la société industrielle, que la décroissance est installée de façon durable.

A ce premier réajustement du calcul PIB par la valeur ajoutée, s’ajouterait naturellement celui de sa comptabilisation par la consommation (première approche, indiquée au chapitre L’Impasse comptable – Le mirage du PIB) dans la mesure où cette consommation est payée avec une monnaie qui, elle-même, n’a plus de valeur convertible en bien intermédiaire. La valeur de la consommation finale en deviendrait donc plus que contestable.

Nous noterons au passage, que la sous-traitance de la fonction dite de la « planche à billet » opérée par l’Etat central au profit de ses organismes complices, les banques privées, présente pour lui le singulier avantage de faire assumer par d’autres l’activité professionnelle peu recommandable de faux-monnayeur.

Enfin, la troisième approche du PIB, celle par les rémunérations, se trouve-t-elle aussi devoir être réexaminée pour les mêmes raisons.

Si nous regardons tout cela sous l’aspect du concept de croissance, nous ne pouvons qu’être plongés dans la plus grande perplexité. Il semble bien, en effet, qu’en fondant la réalité de la croissance sur la seule preuve d’un PIB pouvant être facilement remis en question par un mode de calcul différent, l’oligocratie ne puisse pas abuser le peuple encore très longtemps.

Le montage financier permettant de faire face aux créances impayées (elles-mêmes générées par le déficit structurel), mis à jour dans le cas particulier de l’Etat, peut naturellement (et doit) être élargi à l’ensemble des acteurs économiques de la société industrielle.

Ainsi, nous comprenons mieux maintenant que le déficit réel de l’ensemble de l’activité économique (lié aux charges cachées par la fallacieuse présentation en comptabilité de flux) est lui aussi masqué par ce même système de création monétaire artificielle. Il existe toutefois une différence de taille entre la situation des entreprises civiles et celle de l’entreprise-nation.

Dans le premier cas, l’emprunt est réalisé aux risques et périls des actionnaires privés et, s’il y a non-remboursement l’entreprise peut être contrainte à la faillite, ce qui induit que seuls les actionnaires particuliers perdront leur mise initiale.

Dans le second cas, les actionnaires sont en réalité tous les citoyens et c’est alors le patrimoine de chacun de nous qui est mis en jeu.

Mais dans tous les cas, il apparaît que la conséquence directe du non-remboursement d’un emprunt par un opérateur économique quel qu’il soit, est de mettre en difficulté l’organisme prêteur, qui, de ce fait, ne peut récupérer les fonds qu’il a mis à disposition de l’emprunteur.

Or nous avons vu précédemment que l’organisme prêteur ne prête pas des fonds de réserve (pour la bonne raison qu’il n’en possède pas), mais qu’il les crée artificiellement par la magie du clavier informatique.

La logique voudrait donc qu’il ne perde rien puisque, en réalité, il prête quelque chose qu’il ne possède pas. Mais ce raisonnement est par trop matérialiste pour bien comprendre le mode de fonctionnement du système bancaire, basé en réalité sur un mécanisme purement virtuel.

Si nous oublions un instant l’argent en tant que valeur et que nous considérons uniquement son inscription en tant que simple chiffre dans la comptabilité bancaire, il apparaît que le dégât provoqué par un non-remboursement de prêt revêt un aspect purement technique pour l’organisme prêteur, et rien d’autre.

Il crée, de fait un déficit dans ses comptes, ce qui, à ce niveau, ne peut être masqué par un emprunt de cavalerie auprès d’un confrère. La banque peut alors opter pour deux solutions : soit elle se paie sur la bête, c’est à dire qu’elle liquide les actifs de l’entreprise défaillante à hauteur de sa dette et solde ainsi le déficit comptable, soit, si la bête n’est pas solvable, elle doit se résoudre à se déclarer elle-même en faillite.

Mais cette deuxième alternative n’arrive pratiquement jamais, dans la mesure où l’Etat va voler à son secours, par solidarité de classe, d’une part (l’oligocratie politique est la cousine germaine, voire la soeur de l’oligarchie financière, et nous pourrions même aller jusqu’à dire qu’elles ne font qu’une), et en vertu du principe oligo-capitalistique du too-big-to-fall, d’autre part.

Une question se pose alors : comment l’Etat peut-il venir au secours financier des banques alors qu’il est déjà lui-même en déficit et que ce sont ces-mêmes banques qui financent son besoin de trésorerie généré par ledit déficit ?

Cette question procède de la logique-même et également du BSP (Bon Sens Populaire), mais ignore le fait que l’Etat possède le pouvoir suprême, celui lui conférant notamment la possibilité illimité de faire les lois.

En réalité l’Etat se contrefiche pas mal de creuser son déficit comptable, dans la mesure où ce n’est pas lui qui en portera la responsabilité finale (nous reviendrons sur ce point essentiel un peu plus loin).

C’est ainsi que, dans le cas qui nous occupe, il va intervenir aux deux extrémités de la chaîne : du côté de l’entreprise défaillante, et/ou du côté de l’organisme prêteur.

A ce stade du raisonnement, nous devons distinguer deux sous-cas : celui où l’entreprise défaillante est une PME/TPE (Petite et moyenne entreprise / Très petite entreprise), et celui où c’est une Grande/Très grande entreprise.

Dans le second sous-cas ( GE/TGE) la double règle déjà énoncé (collusion + too-big-to-fall) va fonctionner à plein et l’Etat va renflouer à coup de subventions non remboursables l’entreprise défaillante.

Il peut même aller jusqu’à subventionner durablement l’entreprise pour que cette dernière puisse honorer régulièrement ses dettes et que la situation de risque de faillite ne se reproduise plus et que, par voie de conséquence la banque amie ne soit plus mise en difficulté.

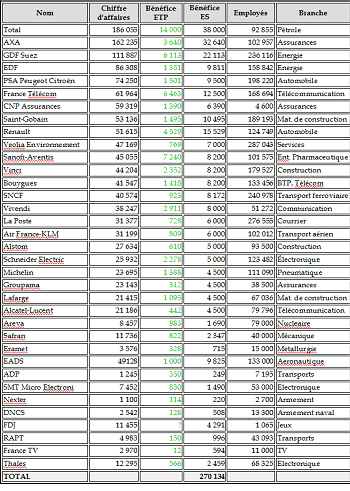

Le montant total des subventions aux divers acteurs économiques en France peut être estimé à 150 ma€, soit près de 15% des recettes des administrations publiques.

Dans le premier sous-cas (PME/TPE), aucune des deux règles ne pouvant s’appliquer, la faillite devient inéluctable et la conséquence financière directe est la création d’un déficit chez la banque, si cette dernière n’a pu récupérer tout ou partie du prêt lors de la phase de liquidation des actifs de la société défaillante.

Mais ce sous-cas est relativement minoritaire car les banques sont généralement très peu aventuristes dans leurs octrois de prêts aux petites entreprises.

Concernant maintenant la relation du système bancaire avec le secteur public :

La nature de cette relation est fondamentalement différente de celle que nous venons d’étudier avec la société civile, pour la raison principale que le système bancaire n’existe que par une construction juridique que l’Etat-nation lui-même peut à tout moment modifier, voire abroger.

Depuis l’abandon de l’étalon-or et du monopole régalien de la création monétaire par l’Etat, le transfert de ce monopole auprès du système bancaire n’est en réalité qu’une sous-traitance permettant une plus grande flexibilité du dispositif pour couvrir les besoins en liquidités du capitalisme.

Nous pourrions dire que, juridiquement, l’Etat garde la main sur le système bancaire par le fait qu’en tant que pouvoir législatif souverain, il peut faire et défaire d’un trait de plume ce qu’il a construit, mais il serait plus juste de dire qu’en réalité, l’Etat et le système bancaire ne font qu’un, dissociés qu’ils sont en apparence pour une présentation plus acceptable auprès des masses, et même en conclure que l’Etat est lui-même administré en sous-main par l’oligarchie financière.

Vu sous cet angle, les relations visibles aux yeux du grand public entre ces deux entités ne sont que gesticulations de façade destinées à manipuler l’opinion du citoyen ordinaire. Concrètement, la situation pourrait se résumer ainsi :

- Le déficit comptable de l’Etat est généré par le fait que la dépense publique est supérieure aux recettes

- Ce déficit comptable crée un besoin de trésorerie qui est couvert par des emprunts auprès du système bancaire privé

- L’Etat est structurellement et durablement dans l’incapacité de rembourser ces emprunts dans le contexte actuel. Il ne pourrait le faire qu’en créant des excédents de gestion (bénéfices), c’est à dire en décidant que la dépense publique sera inférieure aux recettes.

- L’Etat est également dans l’incapacité de payer les intérêts de ses emprunts, dont le montant équivaut (étrangement) à celui de son déficit

- Afin de pouvoir payer ces intérêts (dénommés pudiquement Engagements financiers de l’Etat dans la loi de finance), l’Etat contracte d’autres emprunts auprès d’autres organismes bancaires. Il fait donc de la cavalerie, pratique considérée comme un délit par le code de commerce régissant l’entreprise privée.

- De ce fait, les comptes des banques ne sont pas, à proprement parler, en déficit, mais ils sont gonflés (voire pollués) par d’énormes avoirs toxiques, autrement dit des reconnaissances de dettes émises par des débiteurs sachant pertinemment qu’ils ne pourront pas rembourser, et n’ayant par surcroît aucune intention de le faire. Ces avoirs toxiques sont dénommés dettes souveraines.

- Cette situation ne pouvant durer éternellement, la seule solution est un abandon de créance par le système bancaire vis à vis de son débiteur-Etat.

- Cet abandon de créance ne pouvant se solder par une faillite du système bancaire, toujours en application des deux règles d’or précitées (collusion népotique + too-big-to-fall), il ne peut l’être que par une compensation interne, c’est à dire, d’un point de vue comptable par un transfert des comptes de dépôts des particuliers (classe 4 au passif du bilan) vers les comptes de dettes de l’Etat-client (classe 4 à l’actif du bilan).

- En termes concrets, ce jeu d’écritures consisterait tout simplement à affecter les dépôts des citoyens au remboursement de la dette de l’Etat.

La décroissance des encours bancaires citoyens

Compte tenu de ce que nous avons déjà énoncé dans les premiers chapitres de cette série de conférences, il apparaît, à la lumière de ce que nous venons tout juste de dire à l’instant, que, pour nous autres simples citoyens administrés par les élites oligocratiques, le problème ne sera pas tant de subir la décroissance de notre mode vie, mais plutôt celui d’assister impuissants à la décroissance de nos encours bancaires par la magie maligne du clavier informatique, et malheureusement avec la même rapidité que la rapidité avec laquelle ils ont été créés par la magie angélique de ce même clavier. C’est à dire assemblées par un ange, mais dispersés par un démon.

L’abyssale dette publique de l’Etat oligocratique, pourrait être en effet très facilement réduite, voire annulée, par la confiscation de tout ou partie de nos liquidités individuelles.

Une mesure de ce type a d’ailleurs été récemment proposée par le FMI, sous la forme d’un prélèvement autoritaire de 10% sur le patrimoine de chaque citoyen, avec pour objectif avoué de combler le déficit des gestionnaires de la société industrielle.

Nous voyons donc bien que ce péril monétaire, cette « implosion financière » que tout le monde redoute, bien plus encore que la décroissance, est directement lié au déficit d’exploitation de la société industrielle, ce qui rajoute à la démonstration par les « lois physiques », une démonstration, par les « lois comptables », de l’impossibilité d’équilibrer durablement le système de la société industrielle.

Nous sommes donc bien engagés dans une impasse financière, et il est à craindre que, même la spoliation regrettable de nos encours particuliers, remède douloureux mais éphémère, ne puisse pas être suffisant pour en sortir durablement.