Support de débat pour la réunion du 24/11/2022 à 14h00 sur https://meet.jit.si/decroissance

Critique objective de la croissance, par Christian Laurut – Chronique n°8 – Rubrique : L’impasse comptable – Sujet : Le remplacement de la comptabilité de flux par la comptabilité de stock

Comme nous l’avons vu dans la chronique précédente, l’existence bien réelle de charges cachées (ou omises ou négligées selon le terme que vous préférez) des charges, en tous cas qui n’apparaissent pas dans la comptabilité ou la simili-comptabilité croissanciste témoigne d’une double option en terme de vision de l’économie par les gestionnaires de cette société de la croissance.

La première option, c’est de considérer l’économie comme un simple flux de marchandises et non comme un rapport physique à la nature, ce qui revient à ignorer les lois de la géologie conditionnant la disponibilité des matières premières. Cette vision est celle d’une économie dite de flux, concrétisée en termes chiffrés par une comptabilité, elle aussi, dite de flux.

La deuxième option est de ne pas se préoccuper des externalités négatives du processus économique et de ne prendre en compte que son résultat immédiat, représenté par la quantité de production de l’exercice en cours.

A ces deux options s’en ajoute une troisième, dont nous avons déjà abondamment parlé, concernant la façon de rendre compte de l’activité de l’entité globale « société industrielle » par la seule production d’un solde intermédiaire de gestion, le PIB, masquant par définition le résultat comptable réel en terme de déficit ou de bénéfice d’exploitation.

La seule méthode permettant de restituer une image juste et sincère de l’activité de la société industrielle serait de mettre en place une comptabilité conforme aux règles universellement adoptées par toutes les autres entités de production.

La première étape consisterait à établir un compte de résultat et un bilan en comptabilité de stock, faisant apparaître les variations négatives ou positives du stock intrinsèque de matières premières utilisées par le processus industriel.

Ce type de comptabilité correspondrait alors à la réalité d’une économie de stock, contrairement à celle d’une économie de flux, économie de flux ne comptabilisant que la valeur marginale des matières premières, calculée à partir de leurs coûts d’extraction, de transport et de mise en œuvre, uniquement.

Après avoir pris en compte ces coûts ignorés par principe, à savoir la valeur intrinsèque de ce que nous nommons les RNF, la deuxième étape consisterait à réintégrer les coûts cachés par artifice, à savoir les différentes charges et provisions environnementales que nous avons détaillées dans les chroniques précédentes.

Alors, Nous allons voir, à l’aide des documents comptables de synthèse que sont le bilan et le compte de résultat, que ces ajustements, une fois opérés, font apparaître un déficit annuel régulier, qui cumulé en report à nouveau d’un exercice sur l’autre, laisse entrevoir le spectre de la faillite et la probabilité de la banqueroute !…..

Nous savons que Dans un compte d’exploitation/résultat classique, il faut porter en charges les dépenses, et en produits les recettes. Les dépenses de la société industrielle, eh bien ce sont sont les achats de matières premières et les rémunérations de toutes sortes. Les produits, ce sont les ventes, c’est à dire le chiffre d’affaires, ou encore la production de biens et services.

Par souci de simplification, nous laisserons volontairement de côté les valeurs comptables issues du rôle perturbato-régulateur, ou régulato-perturbateur, de l’Etat c’est à dire les prélèvements obligatoires et les subventions.

Enfin, et avant de commencer à prendre connaissance des projections comptables que nous proposons, rappelons encore une fois ces 3 points :

- Le mode de pensée économique de la société industrielle et, par voie de conséquence, son mode de présentation comptable est ce qu’il convient de nommer celui d’une « économie de flux », ne prenant en compte que les flux de produits entrants et sortants et la valeur ajoutée dégagée lors de leur transformation industrielle.

- A l’opposé, une économie de stock comptabilise la diminution ou l’augmentation des stocks de ressources entrant dans la fabrication des biens et services, ainsi que le coût de l’impact sur l’environnement de cette fabrication.

- la société industrielle ne communique pas de compte d’exploitation, ni de bilan de son activité économique, et se borne à livrer quelques soldes intermédiaires de gestion, dont le fameux PIB,

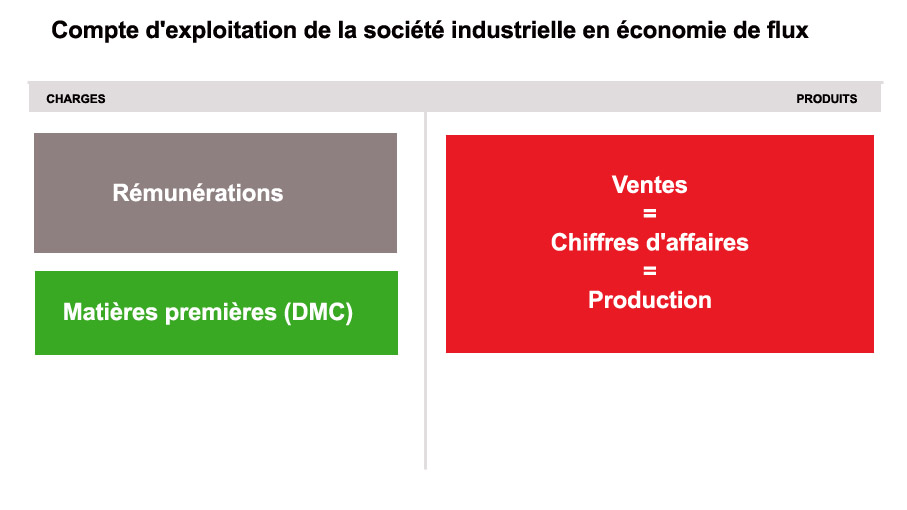

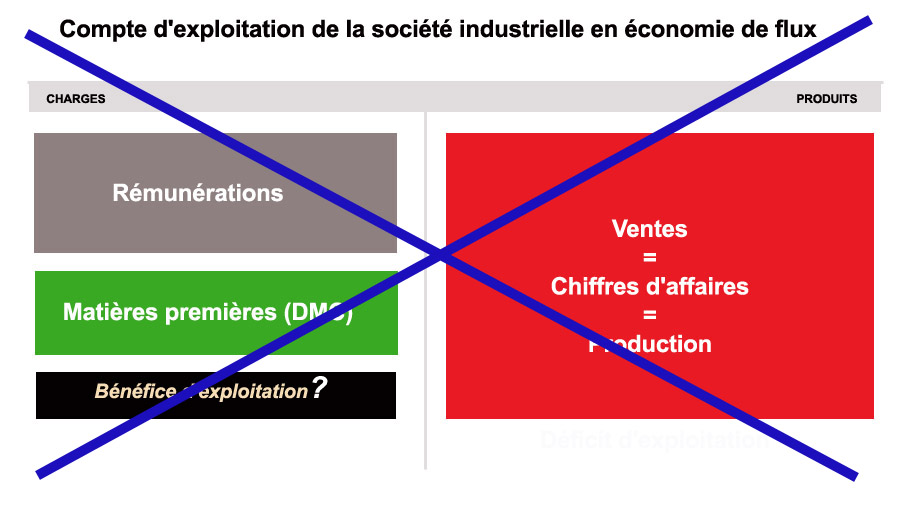

Encore en préliminaire à ces simulations, il semble intéressant d’envisager l’hypothèse où la société industrielle serait poussée à livrer, contre son gré, ce fameux compte d’exploitation que nous réclamons, sous la pression, par exemple, d’une opinion publique particulièrement irritée par cette lacune persistante.

Dans cette hypothèse, il y a fort à parier qu’elle nous produirait un compte d’exploitation parfaitement équilibré, avec en charges ses achats de matières premières et les rémunérations servies, et en produit son chiffre d’affaires obtenu. Cette présentation prendrait probablement cette forme :

Cette présentation imaginaire parie sur le fait que la société industrielle française ne déclarerait pas de bénéfice, ni de déficit et que l’intégralité de son chiffre d’affaires, c’est à dire la valeur de la production, serait utilisé pour servir les rémunérations de toutes natures, tels que salaires, bénéfices industriels et commerciaux (BIC), bénéfices non commerciaux (BNC), revenus fonciers, revenu mobiliers (actions et titres), d’une part, et les achats de matières premières, d’autre part.

Dans l’hypothèse d’une telle présentation, la première interrogation qui nous viendrait à l’esprit serait celle de l’imputation (ou pas) du déficit de l’Etat central estimé à 50 Ma€ annuel (chiffres avant Covid), car contrairement aux déficits des diverses entreprises de la société civile qui s’annulent entre eux, ce dernier n’est compensé par aucun opérateur partenaire.

Nous ferions alors observer aux gestionnaires de la société industrielle qu’il faudrait intégrer le déficit public au bilan et au compte de résultat consolidés de la société industrielle croissanciste « France », au titre des opérations diverses (OD) de régularisation à chaque fin d’exercice.

Suite à cette remarque imparable, les gestionnaires croissancistes pourraient alors être tentés de faire apparaître un bénéfice dans les comptes de synthèse, avant imputation finale du déficit public, afin que le montant du premier vienne compenser le montant du second et pouvoir ainsi présenter aux grand public un résultat en équilibre parfait, après la régularisation finale.

Une telle présentation serait toutefois peu crédible et relèverait à coup sûr de la manipulation comptable car nous ne voyons pas comment pourrait se concrétiser cet excédent de gestion dans la partie Produits du compte d’exploitation, et, par symétrie dans la colonne Actif du bilan.

La seule possibilité serait que la société industrielle réussisse à créer des RNFs, afin de reconstituer son stock et pouvoir ainsi inscrire une variation de stock positive (compte n° 713) en Produits du compte d’exploitation et une augmentation de stock en classe 3 de l’Actif du bilan.

Une autre possibilité, alternative ou conjointe, serait de pouvoir inscrire, en immobilisation, des infrastructures publiques, ce qui aurait pour conséquence de mouvementer un compte de classe 7 du compte de résultat et un compte de classe 2 du bilan.

Cette éventualité n’est pas non plus à retenir dans la mesure où les infrastructures publiques de la société industrielle ne sont pas réputées suffisamment durables pour être immobilisées sur le long terme, à la différence des pyramides de l’Egypte ancienne par exemple.

Nos infrastructures modernes, en effet sont conçues avec des matériaux éphémères et ne peuvent subsister sans une maintenance extrêmement lourde et fréquemment répétée. Pour s’en persuader, il suffit d’imaginer le viaduc de Millau laissé sans entretien, tel une pyramide, pendant cinq siècles. Nul doute qu’il s’écroulerait en poussière sous quelques décennies à l’image du viaduc de Gènes en août 2018. Nous voyons donc qu’il est donc impossible de concevoir les ouvrages d’art de la société industrielle, en tant qu’immobilisations du point de vue comptable, mais plutôt comme des charges permanentes ne pouvant faire l’objet d’une comptabilisation en excédent de gestion.

Mais au final, et quelle que soit l’option choisie, cette présentation serait fallacieuse car toujours issue d’une simple vision en économie de flux, ignorant les charges inhérentes à une économie de stock.

Une présentation comptable réaliste devrait donc impérativement prendre en compte la variation des stocks des ressources naturelles énergétiques et minérales consommées par la civilisation industrielle, mais également ses coûts induits sur l’environnement dont nous avons déjà parlé et que nous regrouperont sous le vocable générique de « provisions écologiques », ou plus exactement « provisions environnementales » puisqu’il s’agit bien de dotations destinées à préserver l’environnement.

Comme nous l’avons vu lors de la Chronique n°6 Les relations comptables entre l’homme et la nature, et si les gouvernements avaient raisonné en économie de stock, ils auraient dû inscrire en actif du bilan de départ de la société industrielle, c’est à dire grosso modo autour de 1850, la valeur de la totalité de la dot terrestre que la société industrielle se proposait de prélever pour ses activités futures, soit l’intégralité des ressources énergétiques et minérales finies de la planète, éventuellement additionnées de la biomasse au-delà du taux de renouvellement.

Par la suite, et à l’issue de chaque exercice, il aurait fallu comparer le stock final avec le stock initial et inscrire en compte de résultat une variation négative, c’est à dire une charge constatant sa diminution. Il aurait également fallu inscrire en charges supplémentaires, la perte annuelle de matière organique générée par le mode de vie urbanisé et industrialisé, concernant notamment les déchets alimentaires et les déjections humaines ne réintégrant plus les sols arables.

En outre, il aurait fallu inscrire en charges des provisions pour régénération de la composante naturelle des sols cultivables au fur et à mesure que l’agriculture industrielle se développait et en dégradait l’humus. Enfin, avec la mise en place de l’industrie nucléaire, il aurait fallu inscrire des provisions pour risques d’accident et pour charges de démantèlement.

Nous avons déjà vu tout cela dans la chronique n°7 consacrée à l’identification des « charges cachées de la société croissanciste », mais il va s’agir maintenant d’imputer tous ces postes de charges au sein de la comptabilité globale.

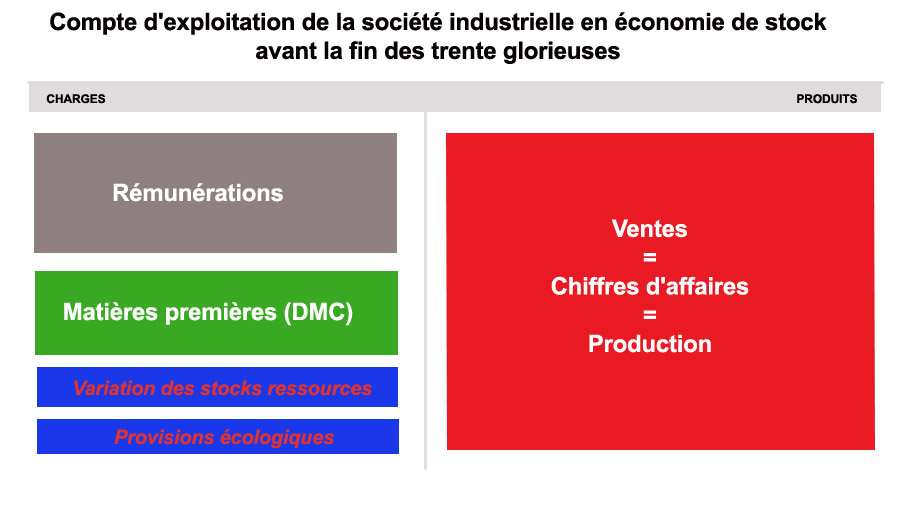

Une situation comptable probablement équilibrée avant la fin des trente glorieuses

Ceci étant posé, et en réécrivant la comptabilité de la société industrielle selon ces principes, il convient toutefois de préciser que le mode d’exploitation de la société industrielle n’a probablement pas toujours été en déficit.

Car ces charges spécifiques bien qu’en augmentation constante chaque année ont, sans doute, pu être compensées par la valeur de la production, jusqu’aux années 1970, grâce à la forte rentabilité de la société industrielle, elle-même rendue possible par des coûts d’accès très bas aux ressources naturelles. De par l’incidence d’un très fort TRE, dont nous avons abondamment parlé dans la chronique n°4 sur l’impasse physique.

Ce compte d’exploitation en économie de stock, sincère mais néanmoins équilibré, aurait alors pu être présenté ainsi, avant la fin des trente glorieuses :

Voyons maintenant pourquoi les coûts d’accès aux ressources naturelles étaient si bas avant les années 1970.

La première raison est d’ordre technique, car les prospecteurs ont prélevé en priorité les ressources facilement accessibles, négligeant ainsi celles qui nécessitaient des investissements et des matériels onéreux, ou des conditions de travail difficiles. Pour illustrer ce fait, il suffit de savoir que le coût d’extraction dans les champs de pétrole les plus faciles du monde, ceux de Gawhar en Arabie Saoudite, est de moins de 2 dollars le baril, alors que la fracturation hydraulique pour l’obtention d’huile de roche mère dans le bassin de Bakken aux USA, n’est rentable qu’au-delà d’un prix de 40 dollars.

La deuxième raison est d’ordre politique, car nombre de ces ressources se situaient dans des pays du sud colonisés par l’oligarchie occidentale et que leur coût d’acquisition était de fait limité aux seuls frais techniques.

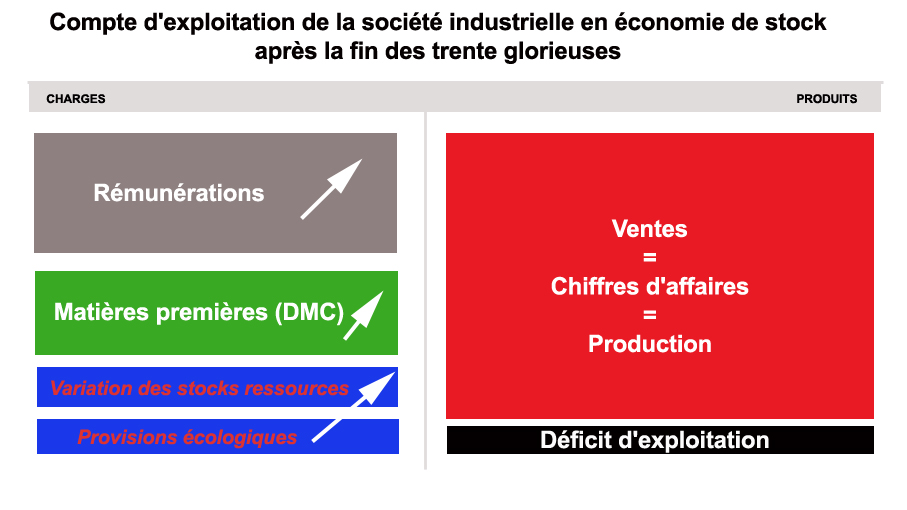

Le déficit s’installe après les années 1970

Ces deux facteurs favorisants ayant progressivement disparu vers la fin du vingtième siècle, le coût d’acquisition (donc le coût marginal) de ces ressources naturelles s’est élevé d’autant, créant simultanément un déficit structurel, durable et croissant du compte d’exploitation de la société industrielle présenté en économie de stock.

Par ailleurs, les dégâts environnementaux occasionnés par les pratiques de l’agriculture industrielle intensive qui avait été mise en place parallèlement au plan Marshall de 1947, ne commencèrent à se faire sentir que vers cette période, rendant ainsi évidente la nécessité de prendre en compte le coût de ces externalités négatives. Enfin, la généralisation de l’industrie nucléaire, aux alentours des années 1970, commençait à justifier l’inscription de provisions pour risques et maintenance dans la comptabilité nationale. De ce fait, dès la fin de l’âge d’or des ressources faciles, notre compte d’exploitation, s’il avait été présenté en économie de stock, aurait sans doute présenté un déficit structurel pouvant se matérialiser ainsi d’un point de vue comptable :

Ainsi que nous l’avons déjà calculé dans le chronique précédente, le déficit annuel indiqué dans la colonne de droite peut se retrouver avec l’équation suivante :

Déficit = variation de stock RNF + provisions environnementales

+ déficit de l’Etat

Soit, d’après nos évaluations pour la seule société croissanciste « France » = 664 Ma€

Aucun excédent de gestion n’étant à prévoir pour les exercices futurs, il s’avère que nous sommes donc bien en présence d’une impasse comptable.

Alors, comment les gestionnaires de la société industrielle s’y prennent-ils pour faire face à cette situation de déficit chronique, structurel et sans issue ?

Eh bien, la réponse est simple : par des artifices de montages financiers. Mais, et comme nous aurions pu nous en douter, ces artifices ne font que nous engager dans une autre l’impasse : une impasse financière, qui fera l’objet des prochaines chroniques.