Support de débat pour la réunion du 20/11/2022 à 17h00 sur https://meet.jit.si/decroissance

Critique objective de la croissance, par Christian Laurut – Chronique n°7 – Rubrique : L’impasse comptable – Sujet : Les charges cachées de la société croissanciste

Lors des chroniques précédentes, nous avons vu qu’il convenait de réfuter le PIB, tout au moins celui calculé selon la méthode imposée par l’oligocratie croissanciste, en tant qu’indicateur significatif de la bonne santé de l’économie. Ensuite, nous avons introduit l’idée que la comptabilité incomplète et fallacieuse, voire inexistante, de la société industrielle livrée par ses gestionnaires à ses administrés, c’est à dire nous citoyens de base, devait être rectifiée, voire carrément ré-écrite à partir de zéro, notamment en y intégrant un certain nombre de comptes de charges de différentes natures, que nous allons successivement étudier.

Ce que nous pouvons dire en préambule et avant d’aller plus avant dans le détail de cette ré-écriture comptable, c’est que l’imputation de ces charges cachées changerait radicalement l’aspect des comptabilités nationales, et par voie de conséquence, les conclusions à en tirer sur la rentabilité des collectivités croissancistes, c’est à dire finalement la viabilité du mégasystème économique planétaire auquel nous sommes tous conviés à contribuer.

Dit en termes plus simples, ce qu’il faudra retenir des développements qui vont suivre, c’est qu’une comptabilité sincère et probante de la société industrielle croissanciste, qui prendrait en compte (ou qui serait obligée de la faire, par exemple sous la contrainte citoyenne) l’ensemble de ces charges cachées, cette comptabilité montrerait que le processus économique de la société de la croissance est globalement et irrémédiablement « déficitaire ».

Alors voyons tout d’abord la première catégorie, et la plus déterminante, de ces charges cachées :

1 – les charges créées par la diminution du stock de RNF

Nous avons déjà indiqué précédemment que, dans le calcul du PIB, les coûts des matières premières étaient comptabilisés uniquement pour le montant de leurs frais d’extraction et de transport additionnés des marges financières des différents intervenants de la filière et qu’il en résultait que leurs valeurs intrinsèques étaient comptées pour zéro, notamment en vertu du principe selon lequel la dot naturelle aurait été léguée gratuitement à l’homme pour qu’il en profite seul et de façon illimitée.

Nous mettrons de côté, dans le cadre de cette chronique, le débat sur la valeur du principe de droit à prédation illimité de l’espèce humaine sur la dot terrestre et ne considérerons volontairement que l’aspect de sa comptabilisation au sein du processus industriel de production.

De ce point de vue, et si nous considérons que le seul et véritable problème qui nous est posé, est celui de déterminer si la société industrielle, considérée en tant qu’entreprise, génère du déficit ou du bénéfice d’exploitation, il est impératif de comptabiliser à sa juste valeur la dot terrestre, c’est à dire le stock de RNF qu’elle se propose d’utiliser pour les besoins de son activité.

C’est ainsi que nous avons été amenés à définir un concept nouveau : celui de valeur intrinsèque des RNF, concept déjà introduit et utilisé lors de la chronique précédente, mais dont nous allons maintenant étudier plus complètement le mode de calcul. Ce qui nous permettra d’imputer à leur juste valeur les RNFs utilisées par la société industrielle dans son processus de production.

Parce que, pour déterminer le coût exact et réel de la matière première (RNF), il convient de ne pas s’en tenir aux différents coûts déjà nommés, cad les frais d’extraction, de transport et des différents intervenants de la filière, sans oublier la marge commerciale de celui qui s’en est attribué autoritairement la propriété initiale, ensemble regroupé sous le sigle Ca (Coût d’achat), mais d’y ajouter le coût intrinsèque de la ressource elle-même (Ci) (Coût intrinsèque), c’est à dire, finalement, la valeur de l’apport en capital de l’Associé-Nature, qui constitue objectivement et, d’un point de vue comptable, une dette irrémédiable ne pouvant être soldée que par la restitution à l’associée de son apport initial, ou de son équivalent.

Mais pour pouvoir comptabiliser ce coût intrinsèque, encore faut-il auparavant procéder à son évaluation, ce qui n’est pas chose aisée dans la mesure où aucune doctrine économique classique ne s’est encore attachée à procéder à ce type d’évaluation.

Nous entendons naturellement par doctrine classique le schéma mécaniste dominant qui considère le processus économique comme un simple flux et sa mesure comme une simple soustraction arithmétique de ce qui sort et de ce qui entre dans la mégamachine de production.

Le schéma bio-économique hétérodoxe non dominant, inspiré notamment des thèses de NG Roegen, considère, lui, le processus économique sous un œil différent, en introduisant certaines données biologiques dans la modélisation économique, telles que le mode de constitution des hydrocarbures par exemple.

De ce point de vue, l’économie ne serait donc pas une construction mécanique extérieure à l’homme, elle « est » l’homme, en tant qu’élément biologique faisant partie de la nature et au même titre que les ressources naturelles, partie de l’écorce terrestre, qu’il utilise.

Ainsi, et toujours de ce point de vue, lorsque l’homme prélève des ressources naturelles finies, il prélève sur lui-même et lorsqu’il les épuise, il s’épuise lui-même. Mais de quelle façon pouvons-nous chiffrer cela ?

L’idée que nous avons retenue pour établir cette évaluation est de considérer l’augmentation de quantité de richesse générée par la consommation d’une unité globale donnée de RNF au cours de sa transformation thermo-industrielle.

Sachant que le chiffre de cette augmentation de richesse peut nous être donnée, précisément, par le PIB, il suffira alors d’établir le rapport entre l’accroissement du PIB sur une période donnée et la quantité de RNF utilisée sur la même période.

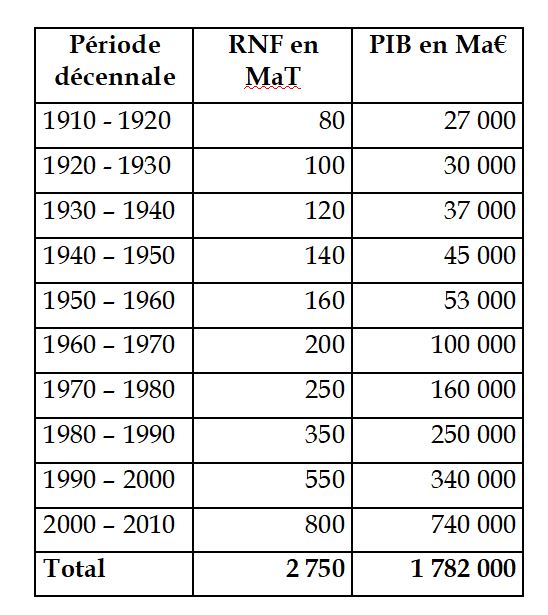

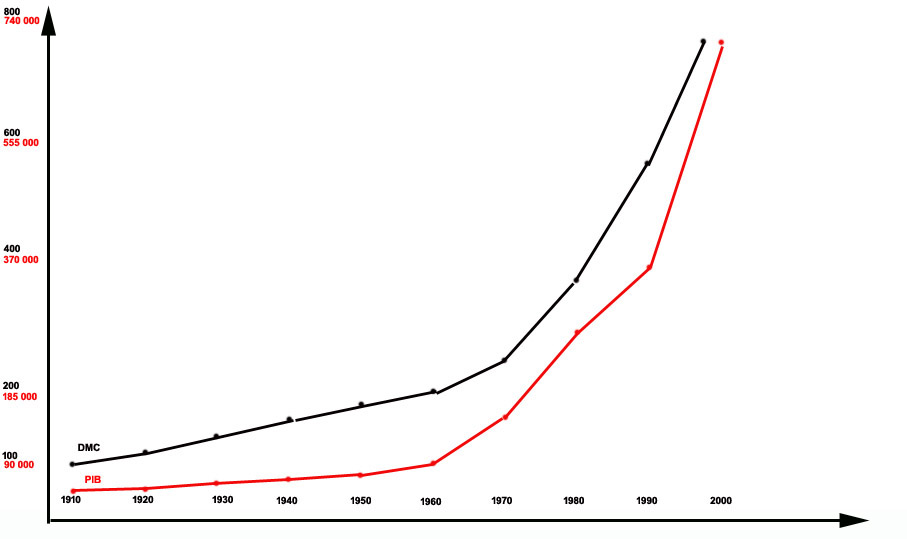

Le tableau ci-dessous récapitule, par période décennale, le cumul des PIBs mondiaux et le cumul de consommation de RNFs mondiales (le terme RNF étant équivalent au terme anglo-saxon DMC : Domestic Material Consumption).

Il va nous permettre d’évaluer la valeur intrinsèque de la tonne de RNF selon la formule :

Ci d’une tonne de RNF = Δ PIB /tonne consommée

MaT = milliard de tonne

Ma€ = milliard d’euros

La première colonne du tableau indique la quantité de RNF, c’est à dire la consommation mondiale de ressources naturelles finies, exprimée en milliards de tonnes pendant une période décennale. La deuxième colonne indique le cumul du PIB mondial pendant chaque même période décennale, exprimé en milliards d’euros.

Un PIB annuel mondial théorique sans RNF, c’est à dire obtenu sans consommer de ressources naturelle finies, peut être évalué sur la base du PIB avant le début de la civilisation industrielle (ici supposé en 1900), soit 2.000 Ma€ (ce qui représente environ le PIB actuel de la France).

La projection de ces données sous forme graphique donne ceci :

De leur étude , nous pouvons tirer deux enseignements :

1er enseignement : Il existe une symétrie quasi-parfaite entre la courbe noire, représentant l’évolution de la consommation de RNF et la courbe rouge, celle du PIB. Cette corrélation (ou « couplage » en langage économique) nous amène à la conclusion donc bien que la consubstantialité (voire la causalité) de l’augmentation du PIB avec l’augmentation de la consommation des ressources naturelles finies est hautement probable.

A ce propos, il est intéressant de noter qu’un certain nombre d’économistes actuels caressent le mythe du « découplage » de ces deux données, c’est à dire qu’ils rêvent d’une possible continuation de l’augmentation du PIB parallèlement à une diminution de la consommation des ressources naturelles finies, mythe que NG Roegen n’avait d’ailleurs même pas répertorié dans son fameux « catalogue des mythes économiques », tant il paraît relever de la pure utopie.

Le « mythe » du découplage RNF/ PIB

2ème enseignement : Sur la période du dernier siècle écoulé, l’augmentation cumulée du PIB mondial est égale à :

1 782 000 Ma€ – 2 000 Ma€ = 1 780 000 Ma€

1 782 000 représente le cumul du PIB au terme des 100 ans et 2 000 représente le PIB de l’année de départ.

Cette accumulation de PIB a été générée par l’utilisation de 2 750 MaT de RNF. Cette quantité de RNF a été extraite et prélevée de l’écorce terrestre et représente donc une diminution de stock que nous devrions comptabiliser en charge (compte n° 603 du Plan Comptable Général – PCG) dans le compte d’exploitation de la société industrielle si nous étions chargés de le tenir.

A partir de là, il ne nous reste donc plus qu’à évaluer la valeur de la tonne intrinsèque de RNF en monnaie courante pour pouvoir chiffrer le montant de cette charge. Le principe d’évaluation retenu étant celui de considérer que la valeur de cette tonne est égale à l’augmentation de quantité de richesse qu’elle a générée lors de sa transformation thermo-industrielle, la formule s’écrit alors :

1.780.000 Ma€ / 2.750 Ma = 647 €

Afin de mieux illustrer notre propos, nous appliquerons le résultat de ce calcul au cas de la France. Notre pays consomme actuellement 800 millions tonnes de RNF par an. La valeur intrinsèque du stock consommé annuellement serait donc de :

800.000.000 x 647 € = 517 Ma€

Dans une comptabilité nationale tenue de façon sincère et probante, la France devrait donc porter en charge une variation de stock négative de 517 milliards d’euros par an, dans son compte d’exploitation et, par voie de conséquence, diminuer d’autant la valeur de son PIB.

Par ailleurs, ce montant de 517 euros annuel, résultat de la valorisation de la tonne de RNF à un instant donné, disons à ce jour pour fixer les esprits, a vocation a être ré-évalué chaque année compte tenu du caractère de raréfaction croissante des différentes catégories de RNF et, par voie de conséquence de l’accroissement de leur valeur spéculative, puisque nous restons dans la logique financière de la société capitaliste. Ce point a déjà été évoqué lors de la chronique sur le mirage du PIB, mais il revêt également toute son acuité dans le cadre de l’établissement du compte d’exploitation de la société industrielle croissanciste, donc de son résultat (bénéfice ou déficit).

Mais cette diminution du stock de RNF ne constitue pas la seule charge volontairement oubliée par la comptabilité oligocratique, même si elle en est le maillon le plus important et le plus symptomatique de la longue chaîne des artifices comptables élaborés par les gestionnaires de la société industrielle.

Il nous maintenant entreprendre l’énumération des autres charges cachées, toujours en nous basant sur l’exemple de la France pour ce qui sera de l’illustration chiffrée

2 – Les charges créées par la déperdition des déchets organiques

Les chiffres de l’INSEE 2013 pour le coût de la gestion des déchets indiquent 12,6 Ma€ pour les eaux usées, 16,7 Ma€ pour les déchets ménagers et industriels et 0,6 Ma€ pour les déchets radioactifs.

Nous relèverons tout de suite que le chiffre de 0,6 Ma€ pour la gestion des déchets radioactifs est ridiculement bas, mais nous étudierons ce point plus loin dans la rubrique des charges relevant des provisions pour maintenance de l’industrie nucléaire.

La deuxième remarque, qui nous occupera dans ce chapitre-ci, est que ces chiffres, nonobstant leur caractère spécifiquement discutable, ne prennent pas en compte la formidable déperdition générée par l’évacuation des matières organiques humaines via le réseau d’égouts, et des déchets alimentaires via les services d’enlèvement. Concrètement, il s’agit de 30 millions de tonnes de matières fécales par an qui ne seront pas restituées à la terre agricole sous forme d‘amendement alors que c’était leur vocation naturelle et leur destination avant l’avènement de la société industrielle croissanciste.

Pour ce qui concerne les déchets alimentaires, c’est 350 millions de tonnes par an qui ne lui seront pas restitués, en dépit des dérisoires expériences de compostage de quartier tenant plus du folklore groupusculaire que de la mobilisation nationale.

Cet énorme déficit en apport de matière organique vers les sols arables lié à l’avènement de la société industrielle, déjà pressenti par Karl Marx lui même comme un effet pervers de l’industrialisation capitaliste, est une des causes de la diminution de leur teneur en humus, et, par voie de conséquence de leur perte de fertilité, dont nous allons reparler en détail plus tard, et qui constitue sans doute l’externalité négative la plus dramatique du process de production de la société industrielle.

La valeur de ces 380 millions tonnes de matière organique cumulée peut être chiffrée à 16 Ma€, en appliquant les cours actuels du marché des fertilisants. Il conviendrait donc de comptabiliser cette perte sèche annuelle directement liée au mode de vie de la société industrielle en « charges exceptionnelles diverses » (compte n° 6788 du PCG) pouvant être libellée plus précisément en tant que perte exceptionnelle sur ressource organique renouvelable.

3 – Les charges créées par la régénération des sols arables

Indépendamment du déficit en apport de ce type de matière organique, la fertilité globale des sols arables est plus que menacée par les pratiques agricoles de la société industrielle croissanciste. Cette question sera étudiée très en détail lors de plusieurs chroniques traitant de « L’Impasse alimentaire », mais il convient dores et déjà, d’un point de vue comptable, de chiffrer le coût de régénération des sols rendus proches de la stérilité par la conduite intensive et industrielle de l’agriculture.

Afin de pouvoir régénérer ces sols appauvris, d’importants travaux bio-mécaniques seront généralement à prévoir, tels des sous-solage en profondeur pour rétablir le drainage des terres compactées, complété par des binages de surface pour faire lever les mauvaises herbes, suivi de l’implantation de prairies temporaires ou de couvertures légumineuses.

Cette période de reconversion devra nécessairement s’accompagne d’une période de non-rentabilité commerciale du sol, c’est à dire de latence, puisque celui-ci ne sera travaillé pour son propre intérêt biologique et non pour l’intérêt pécuniaire de l’agriculteur, délai de latence qui pourra s’étaler sur cinq ans dans le cas d’un sol très abîmé.

Le coût financier des ces travaux, ainsi que la prise en compte du manque à gagner de cette période de latence devrait dores et déjà être inscrits dans les comptes de la société industrielle au titre de « Provision pour régénération de la composante naturelle des sols arables » (compte n°6876 du PCG : dotation aux provisions pour dépréciation exceptionnelles).

Cette provision devrait naturellement être ajustée chaque année en fonction des travaux de remise en état, entrepris ou pas au cours de l’exercice. Au jour d’aujourd’hui, nous pouvons raisonnablement affirmer que les travaux de remise en état sont négligeables si nous considérons les surfaces en conversion « réellement » bio.

En termes chiffrés, la reconversion d’un hectare peut être estimée à 8.000 euros, répartis en 1.000 euros de manque à gagner de latence sur 5 ans et 3.000 euros de travaux et fournitures bio-mécaniques. Appliqué aux 30 millions d’hectares arables français, ce coût s’élèverait donc à 240 Ma€, que nous pourrions, d’un point de vue comptable lisser sur 10 ans en inscrivant en comptabilité une provision de 24 Ma€ par an.

4 – Les charges créées par les dégâts de la pollution

La pollution est indissociablement liée à la société industrielle croissanciste et même si, d’un point de vue environnemental elle peut être limitée par des innovations technologiques, d’un point de vue physique, elle est rendue inéluctable par la simple application de la deuxième loi de la thermodynamique.

Ainsi que le note Nicholas Georgescu Roegen dans Energy and Economic Myths « les arguments procédant de la croyance en une activité industrielle libre de toute pollution sont un (autre) mythe ». Mais il nous faut distinguer plusieurs types de pollution.

4.1. La pollution atmosphérique

Dans l’esprit du grand public la pollution concerne surtout la qualité de l’air ambiant que nous respirons, et les dépenses liées à son assainissement sont comptabilisées par l’INSEE pour 4 Ma€. Ce chiffre est naturellement une insulte à la vérité, alors que les dépenses de santé liées aux maladies provoquées par la pollution atmosphériques sont évaluées à 95 Ma€ selon le rapport d’une commission d’enquête sénatoriale du 15 juillet 2015.

4.2. La pollution agricole

La pollution ne concerne pas que l’air, elle concerne au premier chef les ravages de l’agriculture sur les sols cultivables et les aliments que nous ingérons. Nous avons déjà parlé de la défertilisation des sols, mais il faut y ajouter, au titre cette fois de la pollution proprement dite, leur empoisonnement durable par les agents toxiques contenus dans les pesticides, fongicides, herbicides et autres produits phytosanitaires de synthèse.

Pour ce qui concerne les aliments produits par l’agriculture industrielle, les dégâts sont encore plus graves car ils concernent, tout comme l’air ambiant, directement la santé humaine. A l’accumulation des substances toxiques, s’ajoutent également les manipulations génétiques, ou même tout simplement les sélections et croisements qui aboutissent désormais à la production d’une variété de végétaux alimentaires très éloignée des « races » anciennes et qui déroutent l’organisme humain. Face à ces nouvelles races de céréales ou de légumes, notre corps ne s’y reconnaît plus, d’où l’apparition de plus en plus fréquente d’intolérances, troubles et dysfonctionnements divers, suite à l’ingestion d’aliments pourtant constitutifs de notre alimentation depuis l’antiquité.

Le coût financier du traitement des maladies provoquées directement ou indirectement par les produits de l’agriculture chimique et de l’industrie agroalimentaire en général est naturellement impossible à chiffrer, mais de nombreuses études estiment qu’il pourrait atteindre près de 50% des dépenses de santé, soit 120 Ma€, si l’on y incorpore les troubles causés par le stress de la vie quotidienne, directement généré lui aussi par le process de la société industrielle croissanciste.

Il est à noter que le coût total estimé de ces deux pollutions (atmosphérique et agricole), soit 215 Ma€, est déjà comptabilisé dans les comptes de l’Etat (si nous incluons la sécurité sociale dans le budget général) au titre des dépenses de santé et ne pourrait donc pas faire l’objet d’une réintégration comptable dans le cadre de l’établissement d’un compte d’exploitation sincère et probant. A contrario, cette somme pourrait être considérée comme un gain annuel futur pour une civilisation désindustrialisée, ce qui est un élément positif d’espoir.

Notre critique porte donc uniquement sur l’intitulé des ces sommes qui devraient figurer en « coûts humains de la société industrielle », illustrant ainsi les dégâts de notre mode de vie sur l’espèce humaine, alors que leur intitulé en « dépenses de santé » laisse à penser que cette même société industrielle améliore la santé de l’espèce, alors que c’est en réalité tout le contraire. Nous uarons l’occasion de développer ce point très important dans les chroniques consacrées à l’impasse sanitaire.

5 – Les charges créées par la maintenance de l’industrie nucléaire

Nous avons vu plus haut qu’une somme dérisoire de 0,6 Ma€ était incluse dans les comptes de l’Etat au titre de la gestion des déchets nucléaires. Il est bien évident que cette somme ne prend pas en compte la réalité du danger nucléaire et que l’inscription d’une provision annuelle substantielle en poste de charges s’impose afin de pallier le financement des accidents putatifs de cette industrie.

L’institut de radioprotection et de sûreté nucléaire (IRSN) dans une étude parue le 6 novembre 2012 a estimé le coût d’un accident nucléaire majeur en France à 500 Ma€. Il paraît donc équitable de prévoir une dotation aux provisions annuelle de 50 Ma€ pour couvrir une période de 10 ans en terme de probabilité du risque.

Reste le problème du coût des démantèlements qui vont bientôt commencer pour les centrales les plus anciennes et qui n’est pas pris en compte dans le budget étatique. Les estimations de ces coûts peuvent varier du simple au décuple selon que nous nous basions sur les chiffres officiels (15 Ma€) ou sur ceux des contestataires (150 Ma€). Un chiffrage moyen tournerait donc autour de 70 Ma€, qui pourrait être imputé à raison de 7 Ma€ par an pour un horizon décennal de début des travaux.

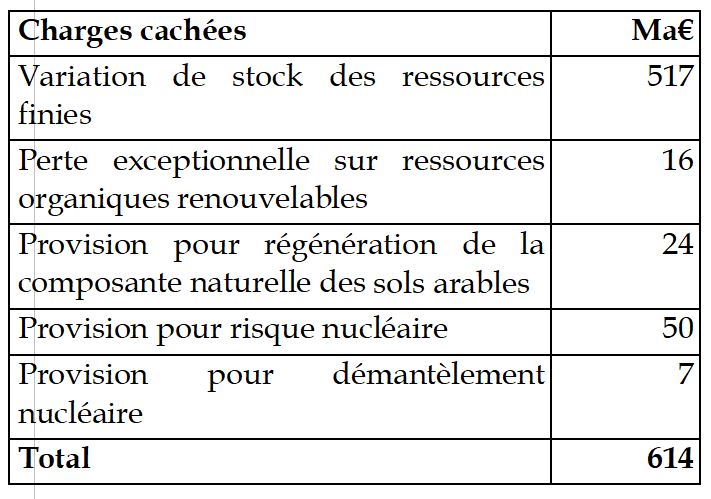

6. Récapitulatif des charges cachées à réintégrer

Le total des sommes à réintégrer en « Charges », d’un point de vue comptable et dans la perspective de l’établissement d’un compte d’exploitation sincère et probant de la société industrielle française, serait donc le suivant :

En première analyse, il apparaît que ce montant de charges cachées devrait apparaître dans le calcul du PIB au titre des consommations intermédiaires, pour ce qui concerne la variation de stock des RNF, d’une part, et au titre des autres consommations externes, d’autre part, ce qui aurait pour effet immédiat de le ramener à 1.486 Ma€ au lieu des 2.100 Ma€ du PIB actuel. Ce « PIB réel» aurait l’avantage de tenir compte de l’ensemble des externalités négatives de la société industrielle, ce que ne fait pas le PIB actuel.

Mais en termes plus rigoureusement comptables, et c’est cela qui nous intéresse en fin de compte pour notre étude, le résultat annuel d’exploitation de la seule société industrielle française subirait donc un déficit caché de 614 Ma€, venant naturellement s’ajouter au déficit avoué de l’Etat de 50 Ma€ (chiffre avant Covid), ce qui porterait le déficit annuel brut réel de la société « France » à 664 Ma €, ce déficit ne pouvant que s’aggraver compte tenu de ce que nous avons dit sur la tendance à la hausse des charges de variation de stocks au fur et mesure que les années passeront.

Une autre façon de fixer les esprits est de considérer que le déficit cumulé de la seule économie française, à ce jour d’aujourd’hui et depuis la fin des trente glorieuses, c’est à dire depuis 1975 (soit 45 ans), en tenant compte uniquement des charges annuelles de variation de stocks de RNF s’élèverait donc à :

517Ma€ x 45 = 23.265 Ma€

soit environ 1/3 du PIB mondial

Tous ces chiffres se passent, naturellement, de commentaires, mais nous amènent à envisager une optique toute différente de la présentation des comptes de la société industrielle croissanciste, et à demander instamment aux maîtres du pouvoir d’adopter un type de comptabilité, sincère, probante et lisible dans le cadre d’une prospective à court terme.

Et j’ajouterai, pour terminer, que ce type de revendication trancherait avec les revendications habituelles des soi-disant contestataires de la société de la croissance, qui, la plupart du temps, ne font porter leur contestation que sur des externalités, certes regrettables, mais bien loin de l’essentiel, et des causes profondes du problème posé.

C’est ce type de comptabilité que nous proposerons dans la prochaine chronique intitulée : « comptabilité de flux versus comptabilité de stock »