Support de débat pour la réunion du 17/11/2022 à 14h00 sur https://meet.jit.si/decroissance

Critique objective de la croissance, par Christian Laurut – Chronique n°6 – Rubrique : L’impasse comptable – Sujet : Les relations comptables entre l’Homme et la Nature

Aujourd’hui, dans le cadre de la série de chroniques en cours, nous allons encore rester dans le domaine de la comptabilité pour nous intéresser plus particulièrement aux relations comptables entre l’Homme, en tant qu’homo sapiens devenu homo industrialis, et la Nature, Dame Nature, sa mère nourricière.

Nous avons vu lors de la précédente chronique consacrée au mirage du PIB que le seul, le véritable critère de bonne santé d’une entité collective économique ne pouvait être basé sur la somme des valeurs ajoutées, ni sur le montant des rémunérations servies, ni même sur le volume de la consommation des ménages, qui ne sont que des soldes intermédiaires de gestion, terme comptable consacré, et qui ne reflètent que certains aspects, intéressants mais pas déterminants, de cette fameuse bonne santé que nous cherchons à évaluer.

Non, le vrai et le seul critère à retenir pour procéder à ce diagnostic de bonne santé ou de mauvaise santé, c’est celui du résultat final d’exploitation, qui, traduit en terme comptable se nomme bénéfice ou déficit.

Mais voilà, pour pouvoir déterminer si une entité économique fait du bénéfice ou du déficit, il faut tenir une comptabilité sincère et probante.

Alors, Comment faut-il faire pour établir une comptabilité nationale sincère et probante, puisque nos dirigeants oligocratiques croissancistes ne le font pas ?

En étudiant le calcul du PIB lors de la chronique précédente, nous avons mis en lumière une lacune très importante : c’est la non-prise en compte de la « valeur intrinsèque » de la matière première utilisée par la société industrielle pour nourrir son processus de production. En effet, le coût de production inclus dans le calcul du PIB, notamment celui par la valeur ajoutée , ne prend en compte « que » le montant des frais d’extraction et de transport, additionné de la marge financière exigée par les différents intervenants de la filière, dont notamment la marge de celui qui s’est attribué arbitrairement la propriété initiale de la ressources naturelle considérée.

Il résulte de cette façon de voir la comptabilité que la valeur intrinsèque d’une ressource naturelle, c’est à dire sa valeur en tant que dot terrestre, est comptée pour zéro, notamment en vertu du principe adopté par tous les économistes mécanistes (dont Marx lui-même) selon lequel cette dot naturelle aurait été léguée gratuitement pour le seul profit de l’homme. De ce fait, elle pourrait être utilisée par lui ad libitum, en flux continu et sans qu’il lui soit nécessaire de comptabiliser autre chose que son coût marginal, ou ses coûts marginaux, c’est à dire précisément ceux inclus dans le calcul du PIB.

Une analyse strictement bio-économique serait toute autre ! Comme l’a montré l’économiste-mathématicien Nicholas Georgescu Roegen, dont nous avons déjà abondamment parlé dans la chronique sur l’Impasse physique, nous devons considérer que cette dot brute constitue, en réalité, un stock qu’il aurait fallu inscrire dans un bilan de départ, en tant que prémisse indispensable à l’ouverture des premiers comptes d’exploitation de la société industrielle, vers le milieu du dix-neuvième siècle (1850).

Traduit en termes de comptabilité réelle, il en découle deux ajustements fondamentaux : 1. la valeur du stock de RNF doit être inscrite dans les comptes de la société industrielle 2. Cette valeur doit être calculée en tenant compte de tous ses éléments constitutifs de coût, dont le fameux coût intrinsèque. Nous y reviendrons en détail un peu plus loin.

Par ailleurs, ce stock, mis à la disposition de l’espèce humaine et qui constitue, en réalité, une dette de l’homme vis à vis de la nature doit être considéré comme un véritable apport en nature (au sens comptable du terme) de l’associée Dame Nature effectué dans le cadre de la création de la société industrielle entre elle et homo sapiens. Il doit donc être inscrit en tant que tel dans un bilan de départ, et c’est ce point que nous allons développer ce point aujourd’hui en parlant des relations comptables entre Dame Nature et Homo Sapiens

Ce raisonnement nouveau, introduisant les stocks de Dame Nature dans la comptabilité humaine, est totalement étranger aux pratiques de la comptabilité nationale des gestionnaires de la société industrielle croissanciste, mais il n’en reflète pas moins l’exacte réalité des choses.

Il établit, de fait, une similitude entre le fonctionnement de la société industrielle et celui d’une société commerciale ordinaire et nous allons voir que son utilisation dans les techniques d’évaluation de la société industrielle ferait apparaître des résultats très différents de ceux livrés par la simple mesure de son PIB.

Afin de poser correctement et clairement les bases de ce raisonnement nous devons considérer qu’avant le début de l’ère industrielle, c’est à dire grosso modo avant 1850, la société avait un mode de production artisanal basé essentiellement sur la transformation de ressources naturelles renouvelables, ne nécessitant pas la mise en place d’une comptabilité d’entreprise proprement dite.

Ce mode de production pouvait facilement être représenté en termes comptables par une simple tenue de comptes en recettes/dépenses, comparable au fonctionnement d’un ménage civil, ignorant notamment la notion de capital et illustrant, et validant d’ailleurs du même coup, et de façon basique, le fameux fonctionnement en économie de flux, notion que nous avons déjà abordée, mais dont nous allons abondamment reparler dans cette chronique et toutes les suivantes consacrées à l’impasse comptable de la société croissanciste.

Ainsi, au cours de cette très longue période pré-industrielle, disons depuis l’antiquité jusqu’en 1850, l’activité économique de la société humaine était assurée par une multitude de petites unités, essentiellement individuelles, artisans ou travailleurs indépendants n’employant pas ou très peu de salariés, d’autant que l’organisation en corps de métiers empêchait la création de grosses firmes monopolistiques en limitant le nombre d’artisans en fonction de la population, ainsi que le nombre de compagnons et d’apprentis possibles pour chaque artisan, répartissant ainsi le marché en une pluralité de petites entreprises individuelles de taille quasi-équivalente.

Avec la prise du pouvoir politique par les marchands dans le cadre des révolutions de la fin du dix-huitième siècle, de nouvelles lois furent mises en place qui démantelèrent le carcan législatif des corporations de l’Ancien régime et facilitèrent l’apparition de nouveaux modes de production par des entités de forme juridique plus complexes et articulées autour des notions émergentes de capital et de personnalité morale.

Ainsi les nouveaux maîtres politiques se mirent à écrire eux-mêmes les règles institutionnelles de leur domination, règles fondées non plus sur la propriété foncière comme par le passé, mais sur l’activité industrielle naissante préfigurant déjà la grande société industrielle croissanciste à venir.

Ces nouvelles entités de production, qui allaient remplacer les artisans vivriers, étaient animées par un projet grandiose : celui d’entreprendre la prédation illimitée des ressources naturelles finies de la planète, en utilisant des techniques nouvelles issues des résultats des travaux scientifiques du siècle des lumières.

Cette rupture considérable, qui marqua le début de la mise en place du mode de vie que nous connaissons aujourd’hui se matérialisa sur le plan économique par l’apparition d’un nouveau concept, celui de système. En effet, la production économique assurée jusqu’alors par l’addition d’une multitude d’entreprises quasi-individuelles, devenait la résultante globale d’un système d’entités quasi-anonymes. C’est donc ce système complexe que nous nommons aujourd’hui société industrielle et qui témoigne du résultat consolidé de l’ensemble des multiples sociétés particulières qui le compose.

Nous venons de dire que ces nouvelles entités juridiques prenant progressivement la place des ateliers artisanaux, apportaient avec elles une notion juridique nouvelle, celle de la personnalité morale.

Cette notion introduisait une sorte de principe de démembrement de la propriété en ce sens qu’une entité de production, au lieu d’appartenir à une seule personne physique identifiée, pouvait appartenir à un groupe de personnes physiques non responsables de la gestion, tout en se présentant vis à vis des tiers sous une forme de personne unique et dépositaire d’une identité virtuelle : la personnalité morale.

Ce mode de faire valoir économique, outre qu’il exonérait les propriétaires réels de toute responsabilité en cas de mauvaise gestion, c’est à dire d’avoir à répondre sur leurs biens propres des dettes contractées par l’entité nouvelle, apportait par ailleurs de nouvelles règles comptables et financières avec la prise en compte d’un élément nouveau lui aussi : le capital.

Ainsi l’entreprise artisanale devenait l’entreprise capitaliste, unité de production créée grâce aux apports financiers, ou autres, d’un groupe plus ou moins important d’individus physiques : les actionnaires.

En terme purement comptable, la création d’une entreprise capitaliste se concrétise par l’établissement d’un bilan de départ qui indique, d’une part la liste des apports effectués par chaque actionnaire et qui totalise, d’autre part, la valeur globale des ces apports, ce montant total constituant ce qu’il convient d’appeler le capital d’une entreprise.

Si nous considérons que l’entité dénommée « société industrielle » représente l’ensemble cumulé de tous les acteurs économiques de la planète, nous pouvons également considérer cette société industrielle globale comme étant la maison-mère de tous les acteurs mondiaux, une sorte de holding pour rester dans l’optique du jargon de la juridiction commerciale officielle.

Si nous poursuivons notre raisonnement, il paraît évident que l’obligation d’établir un bilan de départ pour toute société capitaliste afin, comme nous l’avons déjà indiqué tout à l’heure, de satisfaire à l’exigence légitime de reproduire une image sincère et probante de son activité par l’établissement d’écritures comptables adéquates, eh bien cette obligation aurait dû également et logiquement s’appliquer à la maison-mère, et ceci aux environs de l’année 1850, date conventionnelle de l’établissement de la société industrielle complexe.

Or, force est constater qu’il n’en a rien été et que la société industrielle globale, au lieu de mettre en place une comptabilité sincère et probante comme toutes ses filiales en avaient l’obligation, s’est contenté de rendre compte de son activité par la production d’un indice partiel, un simple solde intermédiaire de gestion, le fameux PIB.

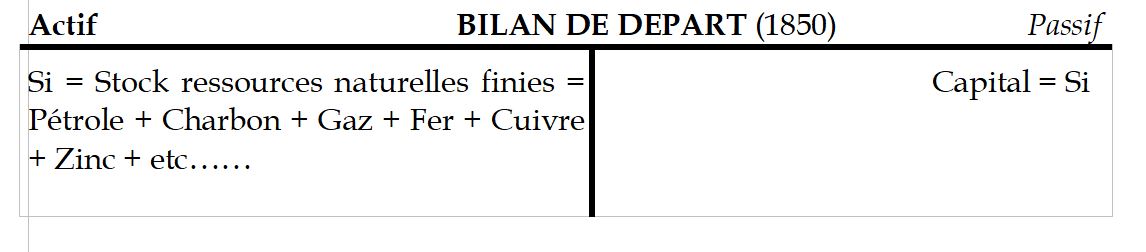

Fort de ce raisonnement, nous considérons au contraire que, comme toute société en création, elle aurait dû établir, au début du dix neuvième siècle, un « bilan de départ », bilan de départ qui constitue, comme tous les bons gestionnaires le savent, un élément-clé du processus de création d’entreprise.

Un bilan de départ qui, comme nous l’avons déjà indiqué, aurait fait apparaître en actif les ressources disponibles et en passif les dettes contractées pour disposer de ces ressources, et qui aurait donc dû, dans le cas de la société industrielle faire apparaître en Actif le stock total de ressources naturelles finies constituant l’apport de l’associée « Dame Nature » et en Passif la valeur financière de ce stock, représentant le capital de la société ainsi constitué.

Tableau 1

Cette présentation, outre sa rigoureuse exactitude sur le plan comptable, montre clairement le rôle-clef joué par la Nature dans le processus de création de la société industrielle, en tant qu’associée apporteuse de l’intégralité du capital matériel initial, l’autre associée, l’Homme ne réalisant qu’un apport sous forme de savoir-faire et de technologie que nous pourrions assimiler à un apport en industrie (toujours au sens comptable du terme).

Récapitulons : au départ de la société industrielle, nous avons donc deux associés : la Nature et l’Homme. L’associée « Nature » apporte la dot terrestre sous la forme d’un ensemble de ressources fossiles et minérales finies, c’est à dire non renouvelables à l’échelle humaine. Dans la terminologie comptable, cela s’appelle un apport en nature. L’associé « Homme » apporte sa technologie et un ensemble de savoir-faire sous la forme de connaissances scientifiques. Dans la terminologie comptable, cela s’appelle un apport en industrie.

A ce stade du raisonnement, une question pourrait alors se poser de savoir s’il ne faudrait pas, éventuellement, considérer que l’associé « Homme » apporte également dans la corbeille de départ, une certaine somme d’argent, sous la forme de billets de banque et d’effets fiduciaires et scripturaux, ce qui, toujours dans la terminologie comptable s’appelle un apport en numéraire.

Nous ne retiendrons pas cette option, dans la mesure où la monnaie n’est, en principe, que la représentation virtuelle d’un bien intermédiaire, généralement métal précieux or ou argent, propriété initiale et intrinsèque de l’associé « Nature ». De fait, tout numéraire convertible en bien intermédiaire n’est en réalité » que propriété détournée de la Nature, et ce de fait, ne peut être comptabilisé sous aucune forme que ce soit en tant qu’apport humain.

En poussant encore un peu plus loin notre raisonnement, nous pourrions alors nous poser la question de comptabiliser quand même quelque chose, compte tenu du fait que les sociétés humaines ont décidé d’abandonner le principe de l’étalon-or depuis déjà quelques décennies, c’est à dire en supprimant la convertibilité de la monnaie en métal précieux pour adopter le principe de la création monétaire ex-nihilo par les banques privées. Concrètement c’est à partir de 1971, date à laquelle Richard Nixon abandonna définitivement la référence à l’or pour la création monétaire, que nous pourrions considérer les apports en trésorerie effectués par l’associé « Homme » comme pouvant constituer de fait des apports en numéraire à la société industrielle et, de ce fait, opérer une régularisation comptable sous la forme d’une augmentation de capital.

Mais cette hypothèse doit être rejetée puisqu’en réalité, cette monnaie est une pure création virtuelle basée sur le crédit bancaire, ce qui revient à dire que lorsque la société industrielle reçoit un apport en monnaie, que ce soit sous forme de prêt ou d’augmentation de capital (qui est le cas qui nous intéresse ici), elle ne fait qu’un apport à elle-même d’un bien qui n’existe pas réellement et que, comme chacun sait, la monnaie disparaît lorsque le crédit est remboursé. Mais nous allons avoir le loisir de détailler plus complètement dans une prochaine chronique consacrée à l’Impasse financière, l’épineuse problématique de la création et de la circulation monétaire.

La mise en place des premiers exercices

Après avoir (r)établi, donc, le bilan de départ de la société industrielle aux environ des années 1850, il convient maintenant de voir comment nous pourrions nous y prendre pour reconstituer, après tout ce temps passé, les premiers exercices comptables, et, notamment, comment comptabiliser l’utilisation des ressources naturelles finies entreprise au cours des exercices suivants, et jusqu’à nos jours.

Ce qui est certain, et qui semble donc facile à comptabiliser, c’est que chaque année, la société industrielle naissante va prélever une partie du stock initial (que nous dénommerons Si) pour alimenter son processus de fabrication.

Ceci induit que la valeur du stock diminue d’un montant correspondant au prélèvement de la période, et a pour conséquence comptable de créer une charge dite de « variation de stock négative » venant grever le compte d’exploitation.

En effet, les règles comptables imposent, pour toute entreprise, de faire un inventaire de son stock à chaque fin d’exercice (c’est à dire à chaque fin d’année) afin de déterminer si le stock a augmenté ou diminué entre le 1er janvier et le 31 décembre. Si le stock a augmenté, il faut comptabiliser un produit (variation de stock positive, ou augmentation de stock), si le stock a diminué, il faut comptabiliser une charge (variation de stock négative, ou diminution de stock).

Or cette charge annuelle a été, et est toujours, superbement ignorée par la comptabilité que livrent les gestionnaires de la société industrielle à leurs administrés, c’est à dire, à nous, les citoyens ordinaires.

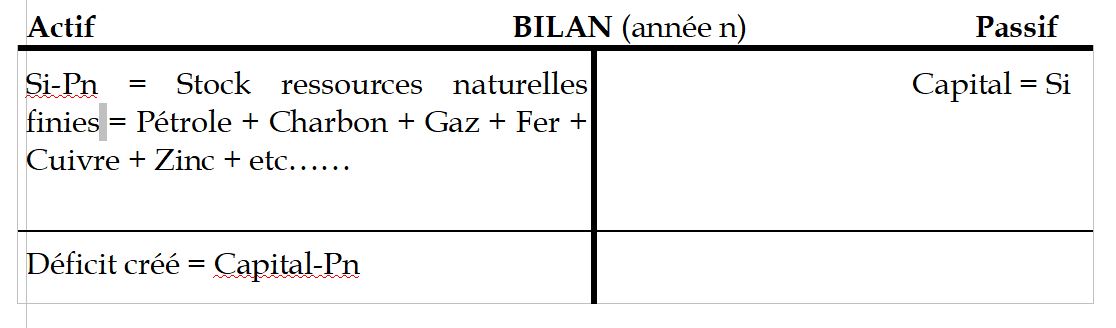

Ainsi, en considérant que Si est le montant du stock initial et Pn le prélèvement de l’année n, le stock résiduel au terme de chaque exercice devrait s’écrire Sn=Si-Pn.

Le montant total du stock initial Si constitue en fait le véritable « Capital » de la société industrielle, inscrit au Passif du bilan au titre d’un apport en nature de l’associée « Nature », l’associé « Homme », ne pouvant pour sa part prétendre, comme nous l’avons déjà indiqué, qu’à un éventuel apport en industrie sous la forme d’un montant à déterminer évaluant la somme de son expertise technique.

Dans cette configuration, le prélèvement annuel, Pn représente ainsi la variation de stock à inscrire en « Charges » dans le compte d’exploitation, la somme de tous les Pn successifs depuis l’année 1850 (date de départ convenu du commencement de la prédation massive et illimitée des ressources naturelles par l’espèce humaine), comptabilisant ainsi le montant de la prédation à ce jour et, par voie de conséquence, une charge irrémédiable pour l’activité économique, qui devrait obligatoirement être compensée par des excédents de gestion, dans une perspective éventuelle de comblement du déficit.

Tableau 2

Cette conséquence comptable de la prise en compte de la diminution du stock des ressources naturelles dans le compte d’exploitation au titre d’une variation négative de stock devrait également apparaître à l’actif du bilan au titre d’une diminution de la valeur du stock.

Tableau 3

L’estimation du montant de cette variation de stock des ressources naturelles finies, qui rebute tant la comptabilité oligocratique, peut pourtant être réalisée assez facilement à partir d’éléments connus et notamment publiés par les instituts de statistiques officiels.

Mais il subsiste néanmoins une difficulté, c’est celle d’imaginer une règle de valorisation intrinsèque initiale des ces ressources, permettant de chiffrer la charge comptable annuelle « réelle » représentée par leur diminution.

Cette évaluation du coût intrinsèque de la matière première, dont nous avons déjà souligné la non-prise en compte par les gestionnaires en charge de la société industrielle, nous en proposerons une approche chiffrée, basée sur l’étude de l’évolution du couple « matières premières/PIB » et de l’indice de corrélation de ces deux données depuis un siècle, dans la prochaine chronique intitulée : « les charges cachées de la société croissanciste ».

Ce mode de calcul nous permettra notamment de proposer un chiffrage de la dette de l’homme vis à vis de la Nature pour ce qui concerne la prédation de ses ressources naturelles finies (RNF) et nous pourrons alors enregistrer cette charge d’un point de vue comptable, et ainsi constater, que cette charge de variation négative de stock, ajouté à d’autres charges cachées que nous étudierons également, va contribuer à créer ce fameux déficit d’exploitation de la société industrielle croissanciste dont nous parlons, déficit qui rend compte d’une façon sincère et probante de son activité économique.