Support de débat pour la réunion du 01/12/2022 à 14h00 sur https://meet.jit.si/decroissance

Critique objective de la croissance, par Christian Laurut – Chronique n°10 – Rubrique : L’impasse financière – Sujet : Les artifices de masquage du déficit

Avant d’aborder l’étude des techniques de camouflage utilisées par les gestionnaires croissancistes pour masquer aux yeux du grand public, c’est à dire à nos yeux à nous citoyens ordinaires, la réalité du déficit inéluctable de leur mode de production, nous devons tout d’abord répondre à la question : N’y aurait-il pas, quand même, un moyen de réduire ce fameux déficit ?

Eh bien, il nous faut, malheureusement, oublier ce rêve…. Car nous avons vu, tout au long des chroniques précédentes, que la cause première de ce déficit étant la diminution régulière et inexorable du stock de ressources naturelles finies (RNF), ce déficit ne pourrait donc se réduire « que si » l’espèce humaine trouvait un moyen de fabriquer elle-même des ressources naturelles finies pour reconstituer ce stock.

De plus, nous devons préciser que cette éventualité particulièrement improbable devrait s’accompagner d’un TRE, au sens élargi à la matière (TREM), obligatoirement supérieur à 1, c’est à dire que la production d’une quantité Q1 de RNF devrait pouvoir s’effectuer en utilisant une quantité Q2 de RNF telle que Q2< Q1. Il va de soi que cette dernière condition rend encore plus improbable l’hypothèse suggérée.

Une autre possibilité serait que nous parvenions à fabriquer de la matière avec de l’énergie, mais toujours avec un taux de retour final énergie-matière (TREM) supérieur à 1.

Une ultime possibilité, enfin, serait que la terre échange de la matière avec le reste de l’univers, ou que des extra-terrestres viennent bénévolement nous ravitailler en nouveaux combustibles et minerais.

Nous voyons bien que la réalisation de tout ou partie de ces conditions est hautement improbable et que, par voie de conséquence, le problème de la réduction du déficit physique reste sans solution aucune.

Afin d’être complètement exhaustif sur ce point, nous préciserons que seul un mode de production n’utilisant au titre de l’énergie que de l’énergie solaire, et au titre de la matière uniquement de la matière naturellement renouvelable (biomasse), dans la limite toutefois de son taux annuel de renouvellement, aurait une petite chance de conduire un mode de production susceptible de dégager des excédents de gestion réellement « durables ».

Après avoir écarté ces hypothèses d’école en forme de rêves éveillés, nous devons donc revenir à la réalité et considérer une bonne fois pour toutes que le processus économique basé sur la prédation des RNF est structurellement déficitaire.

Cette évidence est certainement pressentie par les gestionnaires de la société industrielle au fond d’eux-mêmes, mais sans aller jusqu’à la conscientiser au quotidien.

Ceci étant posé, nous poursuivrons notre raisonnement en rappelant une loi fondamentale et peu contestable de la gestion d’entreprise.

Cette règle indique qu’il est souvent possible de cacher aux regards extérieurs une situation déficitaire à l’aide de certains artifices de présentation, mais que ce déficit se manifeste toujours de façon extrêmement concrète à l’intérieur de l’entreprise par un défaut de trésorerie, ou, pour parler encore plus clair, par un manque de liquidités pour payer les dettes contractées auprès des tiers, c’est à dire principalement les fournisseurs et les employés.

Il existe alors deux parades classiques à cette situation : l’augmentation de capital ou le recours à l’emprunt.

La première parade permet de faire rentrer de l’argent frais en contractant une dette non remboursable vis à vis de créanciers d’un type particulier : les associés actionnaires. Il est à noter que cette solution, si elle règle les problèmes de trésorerie, n’a aucun effet sur le comblement du déficit, puisque, en termes purement comptables et de bilan, le mouvement d’un compte d’Actif de classe 5 (Trésorerie) est compensé par le mouvement identique d’un compte de Passif de classe 1 (Capital).

Appliqué à la société industrielle, cette opération ne semble guère possible, puisque l’associé-nature, même à supposer qu’elle le désire, ne pourrait pas apporter ce qu’elle n’a plus (les RNF), paraphrasant ainsi le vieil adage : la plus belle fille ne peut donner que ce qu’elle a. Reste alors la deuxième opération qui consiste à emprunter de l’argent à un organisme-tiers.

Mais cette deuxième solution en réalité n’en est pas non plus une car elle ne règle pas le problème du déficit. Par contre, elle crée cette fois une dette remboursable, au contraire de la première option (l’appel à l’actionnaire) qui, elle, n’est pas remboursable.

Cette dette remboursable est généralement contractée auprès d’un organisme prêteur, ce qui d’un certain point de vue est nettement moins intéressant.

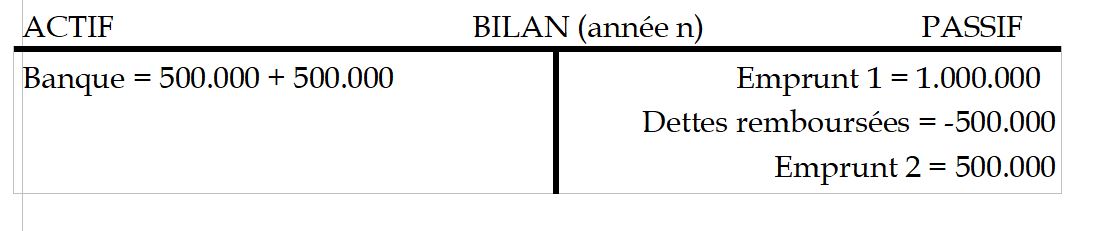

L’écriture comptable parfaitement équilibrée indiquée ci-dessous montre bien qu’un emprunt n’a pas d’incidence sur la création d’un éventuel bénéfice, au moment de la réalisation du prêt :

Mais la société emprunteuse va alors utiliser tout ou partie de cet argent pour solder ses dettes auprès des tiers (fournisseurs ou salariés). L’écriture ci-dessous montre bien qu’à ce stade d’utilisation de la somme empruntée, il n’y pas non plus création de bénéfice, ni d’ailleurs de déficit supplémentaire :

Nous constatons par contre, que la somme à rembourser reste la même (1.000.000 dans cet exemple) alors que la disponibilité en trésorerie a diminué (500.000), ce qui hypothèque d’autant les possibilités de remboursement. Dès lors, la société peut être tentée de faire appel à un second emprunt pour pouvoir rembourser le premier, ce qui l’entraîne dans le fameux système de cavalerie dont nous avons déjà parlé plus haut :

Cette petite illustration comptable montre bien qu’il ne faut pas confondre déficit et dette, tout au moins en tant que relation réversible, car si le déficit crée toujours de la dette, la dette, elle, ne crée pas forcément de déficit.

Cette confusion entre dette et déficit dans l’esprit commun est soigneusement entretenue par l’oligarchie au pouvoir, car elle permet de faire croire que, chaque fois qu’elle parvient à réduire la dette, elle réduit par-là même le déficit.

Dès le début des années 1970 qui, comme nous l’avons déjà dit, sont celles de la prise de conscience par les gestionnaires de la société industrielle de la durabilité du déficit structurel et de la nécessité de faire un apport en trésorerie pour pouvoir couvrir les échéances (fournisseurs et rémunérations), la nécessité apparut de prendre certaines décisions.

A cette époque la monnaie de la plupart des pays développés était basée sur l’étalon-or, ou sur le dollar (lui-même basé sur l’or). Or ce système, s’il était respecté à la lettre, ne permettait pas de créer suffisamment de monnaie pour réaliser les apports en trésorerie nécessaires. Autrement dit, les gestionnaires de la société industrielle ne pouvaient emprunter nulle part l’argent dont ils avaient besoin.

La question posée était donc simple : il fallait trouver un moyen de créer de la monnaie en se passant de sa convertibilité en métal précieux. Cette difficulté fut définitivement contournée et entérinée par l’abandon de l’étalon-or par le président américain Richard Nixon en 1971, suivi en France par la loi de 1973 confiant le pouvoir exclusif de création monétaire aux banques.

Le raisonnement suivi à cette époque par les gestionnaires de la société industrielle reste toujours valable aujourd’hui et tient en peu de mots : à partir du moment où il est patent que la quantité de monnaie basée sur une contrepartie en bien intermédiaire (l’or, par exemple) n’est pas suffisante pour répondre aux demandes de prêts des Etats gestionnaires de la société industrielle, il faut mettre en place un nouveau système permettant de créer de la monnaie de façon illimitée et sans avoir besoin de se référer à une quantité donnée de bien matériel.

Ce nouveau système illimité se concrétisa par la liberté donnée aux banques privées de créer de la monnaie ex-nihilo, c’est à dire à partir de rien. Cette version modernisée de la fameuse « planche à billet » allait permettre ainsi de payer les acteurs économiques en monnaie de singe, ou en fausse monnaie, selon le terme que vous préférez.

Une question se pose alors au profane des questions monétaires : mais comment peut-on créer de la monnaie à partir de rien ? La réponse est, en réalité, fort simple : par la magie du clavier informatique.

Voyons dans le détail comment nos gestionnaires opèrent. Supposons que l’ensemble des administrations publiques françaises encaisse, par l’intermédiaire des prélèvements obligatoires, 1.230 ma€ et que ses dépenses s’élèvent à 1.300 ma€ (chiffres réels 2017). Ces 1230 € de recettes représentent le budget de l’Etat central, celui des collectivités territoriales ainsi que celui de l’ensemble des organismes sociaux dont les cotisations sont rendues obligatoires par la loi et qui, de ce fait présentent une caractéristique générique d’impôt, au sens littéral du terme.

Cet ensemble, qui représente lui-même un sous-ensemble particulièrement représentatif du grand ensemble des gestionnaires de la société industrielle, se trouve donc confronté à un déficit d’exploitation de 70 ma€, de nature comparable à celui d’un ménage qui aurait dépensé plus qu’il n’aurait gagné sur une période donnée.

Une bonne et saine gestion imposerait que, dans ce cas de figure, le déficit de l’exercice en cours soit compensé par des bénéfices réalisés au cours des exercices antérieurs et mis en réserve, notamment pour palier ce type de situation.

Mais dans le cas où ces réserves n’existent pas, que peut-on faire ? En premier lieu, il faut bien avoir à l’esprit que ce déficit comptable (1.300 – 1.230 = 70) illustre en réalité l’incapacité des gestionnaires à payer des charges bien réelles, notamment les dépenses de personnel (dont la totalité s’élève à 533 ma€), les dépenses de fonctionnement (182 ma€), ou les intérêts de la dette antérieure de l’Etat ( 60 ma€).

Pour masquer ce problème, les gestionnaires étatiques ont donc trouvé une solution : le clavier informatique de la banque privée.

Celui-ci, en s’agitant d’une touche à l’autre, va inscrire dans les comptes de la banque considérée, le montant d’un prêt à l’Etat en Actif, montant que l’Etat, lui, va inscrire dans ses comptes propres, en Passif.

Il est bien évident, que, dans un cas comme dans l’autre, ce simple jeu d’écriture est équilibré (comme nous l’avons vu plus haut) par l’imputation d’un compte dans la colonne opposée de la partie double. Mais l’observateur avisé, par exemple le citoyen éclairé, aura bien compris que ce tour de passe-passe ne règle en rien le problème du déficit, il ne fait que permettre de payer des sommes monétaires qui ne pourraient l’être sans lui.

L’ennui de ce dispositif, c’est qu’il arrivera forcément un moment où il faudra bien rembourser cette dette colossale (2.300 ma€ pour la France, soit l’équivalent du PIB d’une année) qui, jusqu’à présent, n’a eu comme seul effet que de masquer (mais de simplement « masquer »), le déficit comptable de l’administration publique.

Et c’est là que se situe le principal problème à résoudre par l’oligocratie gestionnaire, certes, mais en réalité et au final, par le citoyen ordinaire qui ne va pas tarder à en ressentir les effets toxiques.

Car, au-delà des effets négatifs, et déjà visibles, de cette nouvelle création monétaire, les risques futurs, mais à très court terme, qu’elle fait courir à l’humanité sont immense. C’est toutes ces incidences actuelles et à venir dont je vous parlerai dans ma prochaine chronique.