Contribution par Christian Laurut

I – Avertissement préalable

En premier lieu, il convient de rappeler que le programme DLD est un programme strictement législatif ne comprenant pas de mesures relevant de décisions à prendre par l’exécutif. Cette précision importante induit que toute mesure de nature exécutive incluse dans un projet politique se réclamant du programme DLD (par exemple celui d’un candidat) doit être appréciée au regard de sa compatibilité avec le cadre législatif imposé par le programme DLD.

La distinction entre le domaine législatif et le domaine exécutif est fondamentale. Malheureusement une confusion couramment constatée entre les deux, contribue à brouiller le discours politique de celui qui le délivre, ainsi que la compréhension de celui qui le reçoit.

Lorsque nous travaillons à l’élaboration d’un programme (ou projet politique) l’une des erreurs méthodologiques les plus courantes consiste à ne pas distinguer clairement les propositions relevant du domaine législatif et celles relevant du domaine exécutif, c’est à dire confondre ces deux domaines et, finalement, considérer qu’ils ne font qu’un.

Cette dérive du raisonnement est favorisée, il faut bien le reconnaître, par l’observation clinique du fonctionnement des institutions actuelles qui nous amène, si nous n’y prenons pas garde, à considérer qu’un commandement opérationnel, c’est à dire un acte du pouvoir exécutif, est de même nature qu’une règle abstraite, c’est à dire un acte du pouvoir législatif. Car en effet, l’une des principales propensions du pouvoir oligocratique est celle de chercher en permanence à concentrer les deux pouvoirs en une seule main.

Pour mieux comprendre l’importance de cette dualité législatif/exécutif, prenons un exemple volontairement simpliste : Supposons que le service public de l’équipement (pouvoir exécutif) décide de construire un pont urbain au dessus d’une rivière et répondant à certaines caractéristiques. Cette décision est un commandement opérationnel et ne peut être concrétisée que si la loi (pouvoir législatif) inscrite dans le code de l’urbanisme permet une telle opération. Dans le cas contraire, le pont ne pourra pas être construit. Si tel est le cas, que se passe-t-il dans le système actuel ? Eh bien, c’est très simple : le pouvoir exécutif, qui, en réalité, possède le contrôle du pouvoir législatif (cette affirmation peut être facilement démontrée par une analyse critique détaillée de la constitution, mais que nous n’entreprendrons pas dans le cadre de cette communication), fait modifier la loi et le pont pourra alors être construit.

Le débat interne que nous avons actuellement sur le nucléaire n’échappe pas à cette confusion des genres. Car la question n’est pas, en réalité, de savoir ce que ferait (ou fera) un gouvernement futur, mais la question est de savoir ce que le corpus législatif (dont au premier chef la constitution) lui permettra de faire ou de ne pas faire. Pour l’heure, nous avons choisi de nous fonder sur un programme de révision constitutionnelle et de modification des codes juridiques, c’est à dire un programme uniquement législatif. Cette option fondamentale signifie que notre programme n’intègre pas (ou ne présume pas de) l’exécution de tel ou tel commandement opérationnel des services de l’Etat, autrement dit de telle ou telle décision du pouvoir exécutif.

Ceci ne veut pas dire que nous ne devrions pas nous y intéresser et, par voie de conséquence, élaborer éventuellement un deuxième programme (ou un ajout au programme initial), cet ajout étant alors de nature exclusivement exécutive, c’est à dire prévoyant telle ou telle mesure à prendre par tel ou tel service de l’Etat (le ministère de l’énergie, par exemple dans le domaine du nucléaire). Ce travail reste à faire. Il nous appartiendra d’en décider ou de nous en tenir à un programme strictement législatif.

II – Erreur méthodologique initiale de la proposition

Il y a un élément très important à prendre en considération lors de tout débat autour du programme. Cet élément a déjà été plusieurs fois souligné, notamment à l’occasion des commentaires d’Utopia ou de la Maison de la décroissance. Il s’agit du fait que ce programme constitue un tout et qu’on ne saurait y introduire les effets particuliers de telle ou telle disposition énoncée sans prendre en compte la modification du contexte global généré par l’addition de toutes les autres mesures. Cette erreur méthodologique consiste également à tenter de prévoir les effets de telle mesure particulière en la projetant dans le système tel qu’il existe actuellement sans qu’il ait été modifié auparavant par toutes les autres, ou encore plus précisément, et dans le cas qui nous intéresse, à proposer une mesure prévue pour s’appliquer dans le cadre des institutions actuelles, tout en oubliant qu’il faut se situer dans le cadre spécifique d’institutions modifiées par le programme DLD.

Or, c’est malheureusement l’erreur méthodologique faite par la pré-candidate Noura Mebtouche qui propose des dispositifs (tant sur le plan du revenu inconditionnel que sur le plan du crédit porteur d’intérêt) prévus pour s’appliquer dans le cadre des institutions actuelles et pas dans le cadre d’un système globalement modifié par le programme législatif DLD.

III – Critique sur la forme

Nous étudierons donc cette question de la compatibilité du revenu inconditionnel avec le programme DLD, suite à l’incorporation de ce dispositif par la pré-candidate Noura Mebtouche dans sa profession de foi en vue de son investiture par le mouvement DLD pour la présidentielle 2022.

Afin de bien poser l’énoncé du problème, et compte tenu des multiples formules de revenu inconditionnel proposé par différents mouvements, nous considérerons que le dispositif préconisée par Noura Mebtouche correspond grosso modo à celui du MFRB (Mouvement français pour le revenu de base). Le cas échéant, il reviendra à la candidate concernée d’indiquer clairement les différences qui existent entre le dispositif qu’elle propose et celui du MFRB.

En tout état de cause, la mise en place d’un tel dispositif relève typiquement du pouvoir exécutif et entre donc pleinement dans le cadre du problème posé. En effet, il ne s’agit pas d’édicter une loi coercitive interdisant de ou obligeant à faire quelque chose, mais d’instaurer un commandement opérationnel (c’est à dire une décision du pouvoir exécutif) pour affecter une partie du budget de l’Etat à tel ou tel type de dépense.

Le programme DLD stricto sensu étant un corpus législatif, (de nature essentiellement constitutionnelle), la question posée est donc de savoir si ce type de revenu inconditionnel est conforme à la constitution nouvelle, ou si, au contraire il se révèle être anticonstitutionnel.

La réponse à cette question va dépendre des caractéristiques précises du revenu inconditionnel proposé par la candidate NM, mais nous effectuerons une première simulation sur la base du revenu tel que défini par le MFRB.

Pour fixer les esprits, nous dirons que ce revenu inconditionnel d’existence que NM se propose d’inscrire dans son programme comporte 7 caractéristiques cumulées :

- inconditionnel

- montant fixe, régulier (mensuel) et sous forme pécuniaire

- évalué à 1.000 euros/mois

- prélevé sur le budget de l’Etat

- financé par l’impôt

- universel : c’est à dire servi à tout citoyen national de la naissance à la mort

- cumulable avec tout autre type de revenu

Dans un premier temps, nous considérerons la liste exhaustive des dispositifs prévus par le programme DLD pouvant être constitutifs de l’appellation « revenu inconditionnel » et nous les comparerons avec ceux du revenu de type MFRB.

1 – Le revenu issus du tantième (articles 16 à 22) :

Ce revenu ne peut pas être considéré comme un revenu inconditionnel dans la mesure où il ne concerne que les citoyens utilisant moins que leur tantième pour leur besoin personnel, donc pas universel (≠ caractéristique 6)

Par ailleurs, il est incompatible avec le revenu MFRB car il est le produit de la location du patrimoine, c’est donc un revenu foncier et pas une allocation fixe (≠ caractéristique 2), ni servie par l’Etat (≠ caractéristique 4)

2 – Le revenu issu de la redistribution des biens tombés dans le domaine public (art 65 à 68) :

Ce revenu est inconditionnel, mais son montant est aléatoire et non fixe (≠ caractéristique 2)

3 – Certains services publics gratuits tels que la fourniture d’eau et d’énergie dans le cadre d’un quota domestique, les services funéraires, (art 31) :

Ces dotations ne peuvent pas être considérés comme des revenus dans la mesure où elles ne sont pas servies sous forme pécuniaire (≠ caractéristique 2) mais sous forme d’avantage en nature.

4 – La prime d’activité :

Cette prime ne peut être considérée comme un revenu inconditionnel, dans la mesure où l’article 46 stipule que la Banque Nationale octroie une prime de démarrage d’activité à chaque citoyen entrant dans la vie active en monnaie d’échange, équilibrée par le budget public. Cette prime n’est donc servie qu’à ceux qui démarrent une activité professionnelle et une fois seulement (≠ caractéristique 2)

En conclusion, il apparaît que le programme DLD ne définit pas de cadre législatif pour des revenus non issus directement de l’activité professionnelle, autres que pour ces 4 types de revenus particuliers. Il en résulte que tout programme de candidat prônant des dispositifs de mise en place opérationnelle des ces 4 types de revenus sera réputé conforme à la constitution nouvelle.

Est-ce à dire pour autant que tout dispositif de revenu inconditionnel serait réputé anticonstitutionnel au seul motif qu’il serait différent des 4 types répertoriés dans la version actualisée du programme ? Il semble difficile, du seul point de vue démocratique de trancher radicalement, bien qu’il soit évident que l’esprit du programme aille dans ce sens. D’un autre côté, se baser sur l’ « esprit du programme » introduit un critère subjectif qui n’est pas compatible avec notre méthodologie analytique.

Il en résulte que les propositions de la candidate NM doivent être précisée dans le détail sur ce point afin de pouvoir se positionner clairement sur leur constitutionnalité.

Toutefois, il apparaît que le programme présente une réelle faille de sécurité sur cette question, pouvant ainsi favoriser certaines tentatives de mise en place de dispositifs sur-socialisants peu compatibles avec la logique d’une société gérée (volontairement ou pas) en système contraint.

C’est pourquoi, et au vu de ces tentatives, il apparaît nécessaire de faire un ajout au cinquième principe ainsi : « L’Etat ne servira aucune dotation financière prélevée sur son budget et présentant un caractère fixe et régulier. »

Commentaire miroir : Le principe énoncé ainsi « L’Etat ne servira aucune dotation financière prélevée sur son budget et présentant un caractère fixe et régulier. » doit être interprété de façon extrêmement rigoureuse, ce qui signifie qu’il faut se conformer à tout ce qui est écrit, mais rien qu’à ce qui est écrit.

Ainsi lorsque nous lisons « L’Etat ne servira aucune dotation financière prélevée sur son budget » cela signifie que nous excluons :

- les sommes pécuniaires mais pas les avantages en nature, ni tout type de service gratuit

- les sommes prélevés sur le budget de l’Etat c’est à dire sur le montant des excédents de gestion du service public marchand, mais pas les sommes servies dans le cadre :

- des ateliers nationaux (qui sont gérés en budget annexe),

- des revenus issus du tantième (qui sont payés par les citoyens),

- des revenus issus de la redistribution des biens tombés dans le domaine public (qui sont payés par les repreneurs)

Ainsi lorsque nous lisons « présentant un caractère fixe et régulier », cela signifie que nous excluons notamment les sommes pécuniaires servies dans le cadre de la prime de démarrage d’activité (puisque cette prime n’est servie qu’une fois)

Cet ajout est de nature à supprimer toute contestation dans ce domaine sensible. Je proposerai donc cette modification dans le cadre des procédures prévues par le mouvement.

IV – Critique sur le fond

Après ce débat sur la forme, il convient de présenter des arguments sur le fond pour justifier cette modification clarificatrice du 5ème principe.

IV.1 – Rappel des éléments du programme

Auparavant, rappelons les contours constitutionnels de l’Etat Serviteur tel qu’ils sont institués par le programme DLD.

==============================================================

Titre III. 2. L’Etat-Serviteur

Article 25. L’Etat-Serviteur s’oppose à l’Etat-Tout-Puissant en ce sens qu’il est affecté au service du peuple souverain, alors que l’Etat-Tout-Puissant affecte le peuple à son service.

Commentaire miroir : Dans la constitution actuelle, l’Etat est constitué en tant qu’entité toute puissante et prévalant sur le peuple. Dans la Constitution nouvelle, au contraire, il est affirmé que l’Etat n’a de justification qu’en tant que Serviteur du Peuple. Son rôle premier est de fournir des services gratuits à la collectivité.

Article 26. Le peuple confie à l’Etat la gestion d’un secteur public marchand et d’un secteur public non marchand.

Article 27. Le secteur public non marchand est entièrement gratuit pour les citoyens et doit être financé par les bénéfices du secteur public marchand.

Commentaire miroir : Pour financer ces services gratuits, qui sont sa mission première, l’Etat utilise les bénéfices de son secteur marchand. Par la constitution actuelle, l’Etat est institué en parasite fiscal sur le peuple. Par le Programme pour une société de l’après croissance, il crée lui même son propre budget, comme tout travailleur citoyen doit le faire.

Article 28. Le secteur public marchand est constitué d’un ensemble d’entreprises de secteurs importants de l’économie, à forte empreinte écologique et fortement consommateurs de ressources naturelles finies, notamment l’énergie, la sidérurgie, les constructions automobiles, aériennes, ferroviaires et navales, le BTP et la pétrochimie. Une loi de nationalisation établira la liste de ces entreprises. La loi fixera les montants de productions maximum des différentes entreprises marchandes publiques.

Article 29. La liste des entreprises nationales pourra être modifiée : une entreprise du secteur privé pourra être nationalisée si elle atteint une situation de monopole de fait dans un secteur exempt d’entreprise nationale, ou si par l’importance de son développement elle compromet les marges d’une entreprise nationale d’un même secteur d’activité.

Article 30. Les entreprises nationalisées ne constituent pas un monopole de droit, et peuvent être librement concurrencées par le secteur privé.

Article 31. Le secteur public non marchand fournit gratuitement aux citoyens des services visant à satisfaire des besoins fondamentaux des individus vivant en collectivité : la santé, l’enseignement, la sécurité intérieure et extérieure, le système judiciaire, les transports urbains et péri-urbains, mise à disposition de médias de communication pour l’information politique, les équipements de l’espace collectif naturel, la fourniture d’eau et d’énergie dans le cadre d’un quota domestique, entretien et libre accès au patrimoine historique et culturel, gestion d’un grand marché public de l’art, les services funéraires, la gestion du territoire, la gestion des biens tombés dans le domaine public et l’infrastructure du RLS (Référendum Libre et Souverain. Cf Titre III.1). L’adjonction d’un service nouveau ne pourra être opéré que par une modification de la constitution

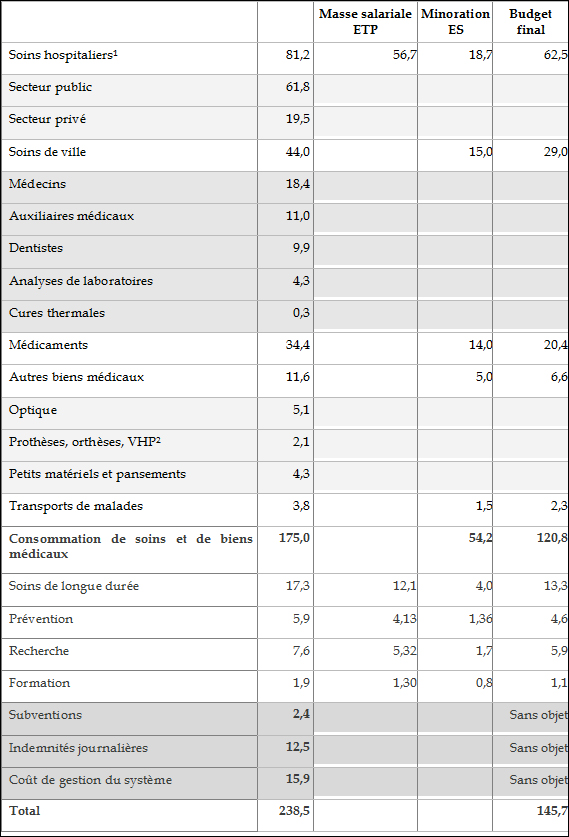

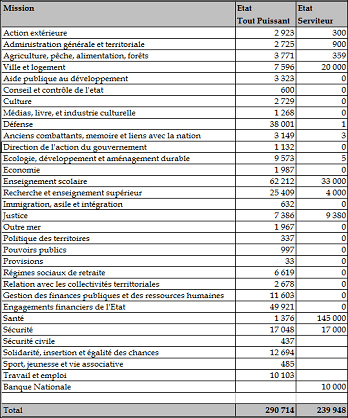

Commentaire miroir : Dans la constitution nouvelle, le volume des services gratuits est largement augmenté par rapport à la constitution actuelle. Leur budget global a été évalué à 240 milliards d’euros financés par un bénéfice prévisionnel de 270 milliards du secteur public marchand.

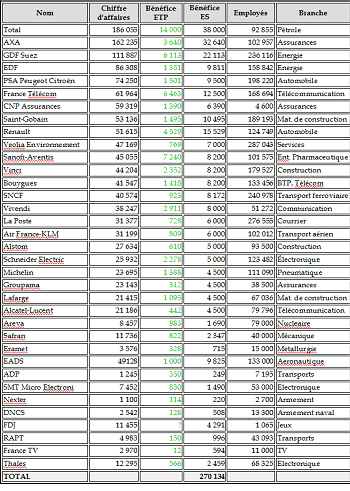

Evaluation des recettes de l’Etat-Serviteur : La recherche de l’équilibre comptable consiste à dégager, avec le secteur public marchand, un bénéfice équivalent au besoins de financement du secteur public gratuit. Le RECME (Répertoire des Entreprises Contrôlées Majoritairement par l’État) recense 1217 sociétés, dont 93, dites de premier rang, sont contrôlées directement par l’Etat, et constitue dores et déjà un ensemble préfigurant ce futur secteur.

Une première approche peut être réalisée en étudiant les résultats de ses 33 plus grandes entreprises. Le tableau (1), liste les bénéfices ETP (Etat tout puissant = Etat actuel) de cet échantillon et leur majoration attendue par suite de l’abrogation de tous les prélèvements obligatoires prévue par la Constitution nouvelle. Des exemples de calcul sont donnés en fin de tableau pour EDF, TOTAL et SNCF, indiquant le montant des impôts annuels et celui des charges patronales réintégrés au bénéfice comptable.

Le montant cumulé de ces résultats, soit 270 Ma constituerait donc le budget disponible pour le fonctionnement des services publics gratuits gérés par l’ES (Etat Serviteur) énumérés et quantifiés au tableau (2) à hauteur de 240 Ma.

Tableau (1) – Bénéfices majorés cumulés des grandes entreprises du RECME

Exemple de calcul de la majoration des bénéfices hors impôts et charges sociales patronales

SNCF : impôts : 1167 + frais de personnel : 12 164 x 50% = 6082

TOTAL : impôts : 12 000 + frais de personnel : 20 000 x 50% = 10000

EDF : impôts : 3 000 + frais de personnel 10 917 x 50% = 5 460

Tableau (2) : Budgets comparés de l’Etat-Tout-Puissant (ETP) sur la base de la loi initiale de finance 2012 et de celui de l’Etat-Serviteur (ES) sur la base de la constitution nouvelle

========================================================

IV – Exposé des arguments critiques

Le revenu de base inconditionnel est un système que l’on pourrait qualifier d’ « ultra-social » ou de « sur-social ». Considéré dans le cadre des institutions actuelles, il constituerait, s’il était mis en place, le cinquième pilier des grandes prises en charge étatiques qui ont été installées parallèlement au développement de la croissance de la civilisation industrielle. Les quatre premiers piliers sont l’assurance santé, l’assurance chômage, la garantie retraite et l’aide sociale. L’adoption de ce revenu de base inconditionnel constituerait le franchissement d’un palier supplémentaire dans la prise en charge de l’individu par l’Etat, logiquement corrélative à une régression de sa responsabilité individuelle. Cette « sur-socialisation » introduirait un paramètre nouveau dans la mesure où, pour la première fois, l’Etat entérinerait officiellement le principe d’une aide financière destinée à couvrir des besoins non liés à la résolution d’une difficulté particulière de l’individu. En effet, dans le cas des quatre piliers sociaux existants, l’allocation vise à combler un accident physique (santé), une difficulté d’obtention de revenu d’activité (chômage), une diminution de capacité (retraite), un handicap social ponctuel (aide sociale). Dans le cas du revenu de base, aucune difficulté individuelle particulière n’est ciblée en tant que source de déclenchement de l’allocation.

On ne peut donc nier le caractère particulièrement « luxueux » de ce système sur le plan de l’éthique sociale. Cette appréciation est renforcé par la constatation que la revendication pour un revenu de base se développe exclusivement dans les pays riches, et là où le niveau de prise en charge de l’individu par l’Etat est déjà le plus élevé.

L’idée de remplacer le revenu d’activité d’un individu par une allocation étatique, et de lui permettre ainsi de ne pas obtenir son revenu d’existence par l’échange rémunéré d’un effort avec autre individu, témoigne indubitablement de l’apparition d’une nouveauté singulière dans l’esprit du contrat social.

Indépendamment des problèmes concrets de faisabilité, ce concept introduit l’idée que l’Etat se doit de pourvoir aux besoins vitaux de tout individu qui fait le choix de ne pas négocier sa force de travail contre une rémunération, envers autrui.

Sur un plan anthropologique, cette évolution signerait la disparition de la valeur travail en tant qu’élément constitutif prépondérant de l’activité humaine et c’est d’ailleurs bien ce qui est affiché par les tenants de ce système.

En termes plus « softs », ceux-ci parlent de « déconnecter » la notion de revenu de celle de travail , mais leur raisonnement est sous tendu par une conception péjorative du travail, jugé comme source d’aliénation, de mal-être, de stress, de compromissions, etc.., etc…

Dès lors, leur position rejoint la critique classique du capitalisme, comme étant source d’exploitation de l’homme par l’homme et utilisant le travail comme moyen d’oppression. La revendication du revenu de base inconditionnel contient, en première intention, l’idée que le travail ne doit plus être validé comme une valeur sociale.

Toutefois, bien loin de préfigurer une alternative au capitalisme, cette revendication témoigne en réalité d’une acceptation tacite de ce système, et doit être classée dans la longue liste des pulsions réformistes « socialisantes » qui procèdent de l’idée générique de « faire payer les riches », sans pour autant remettre en cause radicalement le paradigme économique de la société qui leur permet d’exister. Autrement dit, le principe du revenu de base pourrait être résumé ainsi : « on garde le capitalisme, mais on l’oblige à subventionner tous ceux qui ne veulent pas s’y insérer ». Et en termes comptables, il s’exprimerait de la façon suivante : « il faut bien conserver le capitalisme pour qu’il puisse être en mesure de faire des bénéfices, avec lesquels il pourra financer le revenu de base ». CQFD ! La boucle est ainsi bouclée.

Cette idée de rétrogradation de la valeur travail, nous semble, par ailleurs, « éthiquement incorrecte », dans la mesure où elle n’est prônée qu’à l’adresse des populations favorisées des pays riches jouissant déjà de nombreuses prises en charges étatiques, alors que des millions d’autres êtres humains vivent en dessous du seuil de pauvreté, ou souffrent de malnutrition et pour lesquels le travail constitue l’élément essentiel de survie. Par surcroît, elle est largement ignorante de la réalité physique prochaine de notre civilisation, et de sa décroissance entropique inéluctable, due à la déplétion des ressources fossiles et minérales. En effet, cette décrue économique ne s’accompagnera probablement pas d’une désaffection du travail, mais bien au contraire d’une remise de cette valeur à son juste niveau, et notamment à cause de l’énorme besoin de réactualisation des savoir faire que les individus auront à combler, pour accompagner de façon optimale la dé-pétrolisation de l’agriculture, et la production énergétique post-fossile, pour ne citer que ces deux chantiers essentiels.

Bien loin d’être une mesure qui combattrait le capitalisme, le revenu de base inconditionnel est donc une donnée que la méga machine oligarchique pourrait fort bien intégrer dans son compte d’exploitation comme une simple ligne de charge comptable, comparable à la « démarque inconnue » de la grande distribution ou aux diverses taxes prônées par les écologistes politiques. A l’identique du green washing récupérant les lois vertes pour faire du profit, on pourrait très bien imaginer un nouveau business lucratif utilisant le revenu de base pour s’enrichir.

En synthèse, les principales critiques contre le revenu inconditionnel de base sont les suivantes :

- Il est démobilisateur de l’effort individuel : à partir du moment où l’effort n’est plus nécessaire pour assurer sa survie, l’individu perd l’essentiel de sa motivation pour régler les problèmes matériels qui se posent à lui. C’est ainsi que l’ « agir humain » perd son sens en tant que source de réflexion et de créativité pour éloigner les « gênes » du quotidien. Or, c’est précisément dans cet effort de l’homme pour contourner ces gênes et difficultés quotidiennes, que se situe le ressort de l’innovation et de l’invention qui vont lui permettre de façonner les outils d’adaptation et de survie face à la nature qui l’entoure. Cette mobilisation individuelle battue en brèche par le revenu de base, sera pourtant nécessaire dans une situation de décroissance économique, où la plupart des outils exosomatiques créés par la civilisation industrielle devront être remplacés par des systèmes adaptés à la société de basse énergie . Cette vision démobilisatrice de l’effort humain n’est pas la nôtre.

- Il procède d’une vision croissanciste de la société : comme nous l’avons déjà vu plus haut, le revenu de base est étroitement lié à la configuration capitalistique de la société, c’est à dire à son option délibérément tournée vers la croissance. Ce n’est qu’à partir des excédents de gestion générés par le système économique croissant que pourront éventuellement être dégagés les masses financières nécessaires pour alimenter le revenu de base. Même si l’on admet l’hypothèse d’une fusion des allocations chômage, retraite et aide sociale (respectivement 60Ma + 200Ma + 100Ma) dans ce revenu de base, c’est une somme plus de deux fois supérieure (800 milliards) au total de ces trois allocations qui serait nécessaire pour instaurer un revenu de base de 1.000 euros par mois et par personne. Cette vision n’est pas la nôtre, puisque nous nous sommes déjà clairement positionnés pour une éradication du grand capitalisme réalisé dans le cadre d’une société devenue décroissante. Par ailleurs, et d’un point de vue purement comptable, le budget prévisionnel de l’Etat Serviteur (tableau 2) ne permet pas de dégager la somme nécessaire au financement de cet revenu inconditionnel.

- Il favorise la croissance démographique : le revenu de base est manifestement d’inspiration nataliste puisqu’il est attribué depuis le premier jour de la naissance de chaque individu, et, de ce fait incite les gens à procréer. Un revenu supplémentaire de 1.000 euros par mois et par enfant constituerait indubitablement un encouragement à la natalité pour les familles, même dans le cas où les sommes seraient bloquées et consignées jusqu’à la majorité légale de l’enfant. Nous ne pouvons cautionner une telle politique nataliste dans une perspective de diminution inéluctable des rendements agricoles, qui va immanquablement positionner le problème démographique comme le problème n°1 de la société à venir. Le dépassement de la biocapacité de la planète (c’est à dire sa capacité à produire une offre continue en ressources renouvelables et à absorber les déchets découlant de leur consommation) est déjà avéré, ce qui signifie que nous sommes déjà trop nombreux aujourd’hui, avant même que l’effet constricteur de la diminution prochaine de la production alimentaire ne se fasse sentir. Nous nous sommes, par ailleurs déjà clairement positionnés en faveur d’une politique strictement neutre sur le plan démographique, c’est à dire sans mesures d’incitation, ce qui semble incompatible avec la mise en place d’un revenu de base.

Ces trois éléments concourent à se positionner en défaveur de ce projet de dotation sociale tel qu’il est suggéré aujourd’hui par un certain nombre de mouvances politiques, mais l’idée théorique d’une redistribution d’un excédent de gestion de l’Etat vers le peuple n’est toutefois pas à écarter a priori. Cette réflexion sur l’idée de revenu de base inconditionnel qui nous a conduit à la conclusion qu’il était incompatible avec nos principes, nous amène effet à soulever une question que nous n’avions pas encore étudiée : celle de l’affectation des excédents de gestion de l’Etat Serviteur.

Nous avons déjà indiqué que l’expertise des hommes chargés de la gestion du secteur public, élus par le peuple, serait jugée à l’aune de leur capacité à fournir des services satisfaisants en rapport qualité/prix pour le domaine marchand et en terme d’efficience pour le domaine gratuit. Et c’est avant tout sur l’effort d’obtention de ces résultats concrets que reposerait le mécanisme de la vie politique. Mais une question intéressante est de savoir si l’Etat aurait pour objectif supplémentaire de dégager des excédents de gestion, après que le cahier des charges minimal ait été rempli pour ce qui concerne ses missions marchandes et non marchandes. Deux options seraient alors possibles :

- Les comptes de l’Etat devraient être strictement équilibrés, sans bénéfice, ni déficit. C’est par un ajustement des prix, à la hausse ou à la baisse, des produits et services marchands, couplés avec un ajustement de la qualité des services non marchands que cet équilibre constitutionnel serait réalisé.

- L’Etat aurait pour objectif de réaliser des excédents de gestion. Cet objectif ne serait pas impératif, mais considéré comme un bonus à mettre au crédit de l’équipe élue en charge du secteur public et de nature à favoriser sa réélection à la prochaine consultation populaire

Dans le cas de l’option 2, il reste à déterminer le principe d’affectation et de répartition de ces excédents des gestion, et notamment la nature égalitaire ou pondérée de ce principe. Dans une optique égalitaire, cette masse financière ferait l’objet d’une répartition arithmétique sous la forme d’une prime égale à la totalité des excédents divisée par le nombre de citoyens adultes. Dans une optique pondérée, cette dotation serait affectée prioritairement à certains citoyens considérés comme en ayant le plus besoin. Après réflexion, il semble que la tendance soit à affecter cette dotation en priorité aux Ateliers nationaux afin de permettre d’augmenter le montant du revenu minimum garanti alloué aux ressortissants de ces établissements.